Աշխատակիցների միջին թվաքանակի ժամկետները. Տեղեկություն աշխատողների միջին թվաքանակի մասին՝ նմուշի լրացում, ձևաթուղթ

Ընկերությունները և գործարարները պարտավոր են ուղարկել Դաշնային հարկային ծառայություն Զեկուցել միջին թիվը. Ժամկետը 2017 թտարին և որոշ նրբերանգներ նորաստեղծ կազմակերպությունների համար քննարկվում են մեր հոդվածում:

Փաստաթղթի առանձնահատկությունները

Օրենսդրությունը պահանջում է, որ բոլոր կազմակերպությունները և անհատ ձեռներեցները, որոնք իրենց գործունեության մեջ վարձու կադրեր են օգտագործում, հարկային մարմնին ներկայացնեն տեղեկություններ աշխատողների միջին թվի մասին. Վճարման ժամկետներպետք է խստորեն պահպանել.

Այս փաստաթուղթը ներառում է տեղեկատվություն հաշվետու տարվա ընթացքում ձեռնարկությունում աշխատած անձնակազմի անդամների թվի մասին: Այն լրացվում է KND 1110018 ձևաթղթում: Այն պարունակում է հետևյալ տեղեկատվությունը.

- կազմակերպության անվանումը/լրիվ անվանումը անհատ ձեռնարկատեր(առանց հապավումների);

- ամսաթիվը, Ե՞րբ է ներկայացվում միջին թվաքանակի հաշվետվությունը:;

- Դաշնային հարկային ծառայության անվանումը և ծածկագիրը, որին ներկայացվում է հաշվետվությունը.

- ԼԻՐԱԿԱՆ ԱՆՈՒՆԸ. և կազմակերպության ղեկավարի ստորագրությունը.

- կնիք (եթե առկա է):

Փաստաթուղթը բաղկացած է ընդամենը մեկ էջից, որը նման է հարկային հայտարարագրի։

Լրացման գործընթացը պարզ է. Հիմնական բանը ցուցանիշը ճիշտ հաշվարկելն է և համապատասխանելը:

Տվյալները պետք է ներկայացվեն նախորդ տարի օգտագործված ձևի վրա: Նա չի փոխվել։ Իսկ այն լրացնելիս կարող եք հետևել Դաշնային հարկային ծառայության No CHD-6-25/353 նամակի առաջարկություններին: Այն նկարագրում է մի շարք մանրամասներ լրացնելու առանձնահատկությունները։

Ինչու՞ վերցնել այն:

Անհրաժեշտ է խնդրո առարկա հաշվետվությունը ներկայացնել հարկային տեսուչներին, որպեսզի նրանք կարողանան վերահսկել հարկային օրենսդրության պահպանումը։ Օրինակ, միջին թվաքանակի ցուցիչը նրանց կասի.

- արդյոք ձեռնարկությունն իսկապես փոքր է, թե մեծ.

- Արդյո՞ք թույլատրվում է հարկային հաշվետվություններ ներկայացնել տպագիր ձևով և այլն։

Միևնույն ժամանակ կարևոր է համապատասխանել աշխատողների միջին թվաքանակը ներկայացնելու ժամկետները. Որովհետև հակառակ դեպքում հարկային մարմինները կտուգանեն և կվերահաշվարկեն այն պարտադիր վճարների չափը, որը պետք է գնա գանձարան կոնկրետ ձեռնարկությունից, անհատ ձեռներեցից։

Ո՞վ պետք է վերցնի:

Ժամանակին ուղարկել հարկային մարմնին գրանցման վայրում միջինը ներկայացնելու ժամկետներըհաշվետվությունը պետք է.

- իրավաբանական անձինք՝ անկախ նրանց իրավական ձևից.

- վարձու աշխատուժ օգտագործող գործարարներ.

- մասնավոր պրակտիկայով զբաղվող անձինք և կնքելով աշխատանքային պայմանագրեր(նոտարներ, փաստաբաններ և այլն):

Կարևոր նրբերանգ՝ բոլոր իրավաբանական անձինք պետք է իմանան և համապատասխանեն աշխատողների միջին թվաքանակի վերաբերյալ հաշվետվություն ներկայացնելու ժամկետներըանկախ վարձու աշխատողների առկայությունից/բացակայությունից, քանի որ նրանցից պահանջվում է հանձնել այն։

Ինչպես վերցնել այն

Փաստաթուղթը հարկային գրասենյակ ուղարկելու 2 եղանակ կա.

- Էլեկտրոնային.

Գործողությունը կատարվում է ձեր անձնական հաշվում Դաշնային հարկային ծառայության պաշտոնական կայքում՝ www.nalog.ru: մասին տեղեկություններ երբ վերցնել միջին թիվը, կստացվի համակարգի հաղորդագրությամբ:

2. Տպագիր ձեւով.

Լրացված հաշվետվությունը կարելի է անձամբ բերել հարկային գրասենյակ կամ ուղարկել Ռուսական փոստով:

Ուշադրություն.Երկրորդ մեթոդը հարմար է տնտեսվարող սուբյեկտների համար, որոնց միջին աշխատողների թիվը 100 հոգուց պակաս է։ Երբ ցուցանիշը գերազանցում է այս սահմանը, տեղեկատվությունը պետք է ներկայացվի միայն էլեկտրոնային տարբերակով:

Խնդրում ենք նաև նկատի ունենալ, որ խնդրո առարկա փաստաթուղթը հարկային հայտարարագիր չէ: Հիմնական բանը ճշգրիտ իմանալն է երբ ներկայացվում է աշխատողների միջին թվաքանակի մասին տեղեկատվություն, պահպանել ժամկետները եւ ճիշտ կատարել անհրաժեշտ հաշվարկները։

Ինչ են աշխատողների միջին թվաքանակի վերաբերյալ տեղեկատվության ներկայացման ժամկետները 2018թ

Գործող ընկերությունները և վարձու աշխատանքով զբաղվող ձեռնարկատերերը ներկայացնում են վկայական միջին թվաքանակը` ոչ ուշ, քան 2018 թվականի հունվարի 22-ը(հետաձգվել է 20.01-ից, քանի որ շաբաթ է): Ներկայացվում է վաճառականի բնակության վայրի հարկային գրասենյակ, գրանցում իրավաբանական անձ.

Կան որոշակի իրավիճակներ ե՞րբ է անհրաժեշտ ներկայացնել աշխատողների միջին թիվը:այլ ժամանակներում: Եկեք մանրամասն նայենք դրանց:

Նոր ընկերություններ

Ռուսաստանում նոր ձեռնարկություններ բացվում են բառացիորեն ամեն օր։ Միևնույն ժամանակ, և՛ մեծ, և՛ փոքր կազմակերպությունները (իրավական ձևն ու չափը նշանակություն չունեն), որոնք գրանցված են արդեն 2018 թվականի հունվարին, պարտավոր չեն 2017 թվականի տեղեկատվություն ներկայացնել։

Դա միանգամայն տրամաբանական է նոր կազմակերպությունների համար աշխատողների միջին թվաքանակը ներկայացնելու ժամկետներըայս դեպքում դրանք ընկնում են 2018 թվականի փետրվարի 20-ին (սա կլինի երեքշաբթի): Սա սահմանված է հարկային օրենսդրությամբ։ Եվ հետո նույն սկզբունքով՝ ստեղծման ամիս, որին հաջորդում է անձնակազմի թվաքանակի մասին տեղեկատվության ներկայացման ամիսը։

Նոր IP

Շատ անհատներ ձգտում են ստեղծագործել սեփական բիզնեսձեր ծառայություններն առաջարկելու համար տարբեր տարածքներգործունեությանը։ Որպես անհատ ձեռնարկատեր գրանցումը բազմաթիվ հնարավորություններ է բացում, բայց նաև պարտավորեցնում է կատարել որոշակի ձևականություններ: Բոլոր գործարարները, ովքեր նախատեսում են վարձու աշխատուժ օգտագործել որպես իրենց գործունեության մաս, պետք է իմանան երբ ներկայացնել տեղեկություններ միջին թվաքանակի մասին.

Այսպիսով, 2017 թվականին ձեռնարկատիրական գործունեության վկայական ստանալուց հետո խնդրո առարկա հաշվետվությունը ներկայացվում է Դաշնային հարկային ծառայություն ոչ ուշ, քան 2018 թվականի հունվարի 22-ը:

Լուծարում: մինչև որ ամսաթվի է միջին թիվըպետք է գնա Դաշնային հարկային ծառայություն

Գործունեության դադարեցումը միշտ չէ, որ կարող է կապված լինել սնանկության հետ: Երբեմն նրանք դա անում են ավելի բարձր իրավական կարգավիճակ ստանալու և իրենց հնարավորություններն ընդլայնելու համար։ Եվ անկախ պատճառից, անհատ ձեռնարկատիրոջը փակելիս կամ ձեռնարկությունը լուծարելիս պետք է ոչ միայն պաշտոնապես տեղեկացնել հարկային մարմիններին այդ մասին. ընդունված որոշումը, այլեւ ներկայացնել փաստաթղթերի որոշակի փաթեթ։ Ե՞րբ է հանձնվում աշխատողների միջին թիվը:նմանատիպ իրավիճակում?

Օրենսդրությունը սահմանում է վերջնաժամկետ.գրանցումից հանելու փաստացի օրվանից ոչ ուշ: Բոլոր անհրաժեշտ վկայականները և փաստաթղթերը ներկայացվում են Դաշնային հարկային ծառայություն անհատ ձեռնարկատիրոջ բնակության և ընկերության գտնվելու վայրում:

Վերակազմակերպում: երբ ներկայացնել նորաստեղծ կազմակերպության միջին թվաքանակը

Ռուսաստանի օրենսդրության մեջ «նորաստեղծ կազմակերպություն» հասկացություն չկա։ Բայց գործնականում դրանք ներառում են նաև այն ընկերությունները, որոնք վերագրանցվել են որպես իրավաբանական անձ: Օրինակ՝ վերակազմակերպումից հետո։

Նման ձեռնարկությունները ներկայացնում են նաև աշխատողների թվաքանակի մասին տեղեկանք։ Համար նորաստեղծ կազմակերպության աշխատակիցների միջին թվաքանակը ներկայացնելու վերջնաժամկետը– ոչ ուշ, քան բացման ամսվան հաջորդող ամսվա 20-ը:

ՕՐԻՆԱԿ

Իրավիճակը

2018 թվականի փետրվարի 6-ին «Գուրու» ՍՊԸ-ի վերակազմակերպման ժամանակ «Գուրու-Մ» ՍՊԸ-ն առանձնացվել է իր կազմից։ Միևնույն ժամանակ, առաջին ընկերությունը շարունակեց գոյություն ունենալ։ Եվ մեջ նոր ընկերությունԱշխատանքի է ընդունվել 13 մարդ. Ե՞րբ ներկայացնել նորաստեղծ կազմակերպության միջին թվաքանակը?

Լուծում

Գուրու-Մ ՍՊԸ-ի ղեկավարությունը տեղեկատվություն պետք է ներկայացնի ոչ ուշ, քան 20.03.2018թ. Եթե մինչև այս պահը թիվը մնում է նույնը, ապա փաստաթղթում նշվում է` 13:

Երբ չկա աշխատակազմ կամ գործունեություն

Գործունեության ժամանակավոր դադարեցման, ինչպես նաև անձնակազմի բացակայության դեպքում ձեռնարկությունը չի ազատվում ուղարկելու պարտավորությունից. աշխատողների միջին թիվը. Երբ պետք է հանձնվել, հայտնում է Ֆինանսների նախարարության 2008 թվականի թիվ 03-02-07/1-285 գրությունը՝ ընդհանուր ժամկետը գործում է։ Այսինքն՝ ոչ ուշ, քան 2017 թվականի հունվարի 22-ը 2017թ.

«Առանձնանում է»

Մասնաճյուղերը, ներկայացուցչությունները և այլն աշխարհագրորեն հեռու են մայր ընկերությունից և ապահովված են ստացիոնար աշխատատեղերով: Նրանք կատարում են հիմնական կազմակերպության առաջադրանքների մի մասը։ Սա առանձին միավորների հիմնական տարբերությունն է: Ինչ են աշխատողների միջին թվաքանակի վերաբերյալ տեղեկատվության ներկայացման ժամկետներըհամանման կառույցների համար.

Այսպիսով, յուրաքանչյուր մասնաճյուղի կամ այլ ստորաբաժանման համար տվյալներ չեն ներկայացվում առանձին: Դրանք կուտակվում են մայր կազմակերպության կողմից։ Անձնակազմի մասին հավաքագրված տեղեկատվության հիման վրա հաշվարկում է ցուցանիշը, այնուհետև միասնական տեղեկատվություն է ներկայացնում Դաշնային հարկային ծառայությանը:

Ինչպես հաշվարկել

Դա չափազանց կարևոր է ոչ միայն Աշխատողների միջին թվաքանակը ներկայացնելու վերջնաժամկետը 2017թ, այլեւ ինչպես ճիշտ հաշվարկել այս ցուցանիշը։ Կանոնները սահմանվել են Ռոսստատի 2015 թվականի թիվ 498 հրամանով:

Գործակիցը հաշվարկելիս վերցվում է հաշվետու տարվա յուրաքանչյուր ամիս։ Ահա հիմնական բանաձևը.

SRF ամիսներ- աշխատողների միջին թիվը ամսվա դրությամբ.

N 1, N 2 … N n- ամսվա առաջին և վերջին օրը աշխատած աշխատողների թիվը.

ՕՐԵՐ մինչև- ամսվա օրացուցային օրերի քանակը.

Արդյունքում յուրաքանչյուր ամսվա համար ստացված արժեքներն ամփոփվում և բաժանվում են 12-ի. այսպես է որոշվում հաշվետու տարվա միջինը։

ՕՐԻՆԱԿ

Ընկերությունը «Գուրու» ՍՊԸ-ն պատրաստում է հաշվետվություն աշխատողների միջին թիվը 2017թ– մինչև 2018 թվականի հունվարի 22-ը): Անհրաժեշտ է տարեկան ցուցանիշը որոշել աղյուսակից ստացված տվյալների հիման վրա:

| Ամիս | Ամսական աշխատողների միջին թիվը |

| հունվար | 17 |

| փետրվար | 21 |

| մարտ | 20 |

| Ապեկլ | 20 |

| մայիս | 20 |

| հունիս | 18 |

| հուլիս | 20 |

| օգոստոս | 22 |

| սեպտեմբեր | 25 |

| հոկտեմբեր | 21 |

| նոյեմբեր | 22 |

| դեկտեմբեր | 19 |

Պատասխանատվություն ուշ ներկայացման համար

Խախտման համար Աշխատողների միջին թվաքանակը ներկայացնելու վերջնաժամկետը 2017թպատասխանատվությունը նախատեսված է. Յուրաքանչյուր դեպք ենթադրում է 200 ռուբլի տուգանք: Արվեստի 1-ին կետի հիման վրա: Հարկային օրենսգրքի 126. Իսկ պաշտոնյաներից կարող են գանձվել 300–500 ռուբլի։ (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 15.6-րդ հոդված):

Անձնակազմի թվաքանակի մասին տեղեկատվություն չտրամադրելը կամ դրանց ներկայացման վերջնաժամկետի խախտումը հիմք չէ հաշիվներում դրամական միջոցների արգելափակման համար:

Այժմ պարզ է, թե ինչու է կարևոր իմանալ և հետևել աշխատողների միջին թվաքանակի վերաբերյալ տեղեկատվության ներկայացման ժամկետները 2018թ. Սա կօգնի ոչ միայն խուսափել տուգանքներից, այլև երաշխավորել պահպանումը հարկային կարգավիճակը(օրինակ՝ պարզեցված հարկային համակարգ)։

Տեղեկատվություն աշխատողների միջին թվի մասին (AMN) - Սա նորաստեղծ ՍՊԸ-ի առաջին հաշվետվություններից է։ Հաշվետվության ձևը պարզ է թվում, այնուամենայնիվ, ԽՍՀ ներկայացնելը շատ հարցեր է առաջացնում, որոնց մենք կպատասխանենք այս հոդվածում:

Ով պետք է տեղեկատվություն ներկայացնի աշխատողների թվի մասին

Դատելով անունից՝ միայն գործատուները պետք է տեղեկատվություն ներկայացնեն աշխատողների միջին թվի մասին։ Բայց ֆինանսների նախարարությունը գտնում է, որ բոլոր ընկերությունները պետք է զեկուցեն. ներառյալ նոր կազմակերպվածները, որոնք դեռևս աշխատողներ չունեն. Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2014 թվականի փետրվարի 4-ի թիվ 03-02-07/1/4390 գրությունից. «... չկա որևէ դրույթ՝ աշխատողներ չունեցող կազմակերպություններին տեղեկատվություն ներկայացնելուց ազատելու մասին. սահմանված ժամկետում հարկային մարմիններին աշխատողների միջին թիվը»:

Թվարկենք, թե ովքեր են պահանջվում հաշվետվություն ներկայացնել միջին թվաքանակի վերաբերյալ.

- նոր գրանցված իրավաբանական անձինք՝ անկախ անձնակազմի առկայությունից.

- անհատ ձեռնարկատերեր-գործատուներ;

- կազմակերպություններ, որոնք կնքել են.

- կազմակերպություններ, որոնք անձնակազմում աշխատողներ չունեն.

Այսպիսով, միայն անհատ ձեռներեցներն իրավունք ունեն չներկայացնել այս տեղեկատվությունը.

Ո՞ւմ ներառել հաշվետվության գլխաքանակում

2018 թվականի միջին թվաքանակի հաշվարկն իրականացվում է Ռոսստատի 2017 թվականի նոյեմբերի 22-ի թիվ 772 հրամանով հաստատված ցուցումների համաձայն: Հրահանգները թվարկում են հաշվետվության համար ընդգրկված աշխատողների կատեգորիաները և նրանք, ովքեր հաշվարկում հաշվի չի առնվել.

Բազմաթիվ հակասություններ են ծագում ՀԿԵ-ում աշխատավարձ չստացող միակ հիմնադրի մասին տեղեկատվության ներառման շուրջ։ Արդյո՞ք նրան պետք է հաշվի առնել աշխատողների թվաքանակում, քանի որ նա իրականացնում է ՍՊԸ-ի ղեկավարման վարչական գործառույթներ։ Ոչ, դա անհրաժեշտ չէ, այս հարցին հստակ պատասխան կա Հրահանգների 78-րդ կետի «է» կետում:

Աշխատողների միջին թիվը հաշվարկվում է միայն աշխատանքի ընդունված անձնակազմի նկատմամբ աշխատանքային պայմանագիր. Սա է այս ցուցանիշի և ֆոնդերին ներկայացվող հաշվետվությունների հիմնական տարբերությունը, որտեղ հաշվի են առնվում նաև քաղաքացիական իրավունքի պայմանագրով գրանցված աշխատողները: Այս դեպքում աշխատանքային պայմանագրով աշխատանքի տեւողությունը նշանակություն չունի բոլորը, ովքեր կատարում են մշտական, ժամանակավոր կամ սեզոնային աշխատանք, ներառված են SCH-ի տեղեկատվության մեջ. Առանձին-առանձին հաշվի են առնվում լրիվ դրույքով աշխատողները և կես դրույքով աշխատողները։

IN ընդհանուր դեպքԱշխատավարձի միջին թիվը որոշվում է հաշվետու տարվա յուրաքանչյուր ամսվա համար աշխատավարձի հաշվառման աշխատողների թիվը ավելացնելով և ստացված գումարը բաժանելով 12-ի: Վերջնական արդյունքը նշվում է ամբողջ միավորներով, քանի որ. դա նշանակում է նահանգում աշխատող մարդկանց թիվը։

ՍՍՀ առաքման վերջնաժամկետը 2018թ

Աշխատակիցների միջին թվի վերաբերյալ տեղեկատվության ներկայացման վերջնաժամկետը սահմանվում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 80-րդ հոդվածով: Նրա խոսքով, դուք պետք է ներկայացնեք այս ձևը հունվարի 20-ից ոչ ուշընթացիկ տարվա նախորդ օրացուցային տարվա համար: Բայց նոր կազմակերպությունների (նոր ստեղծված կամ վերակազմակերպված իրավաբանական անձինք) միջին թվի վերաբերյալ հաշվետվություն ներկայացնելու վերջնաժամկետն է. ոչ ուշ, քան ամսի 20-ը, հետևելով այն կազմակերպությանը, որում գրանցվել կամ վերակազմակերպվել է:

Օրինակ, ՍՊԸ-ի ստեղծումը տեղի է ունեցել 2018 թվականի հունվարի 10-ին, հետևաբար նորաստեղծ կազմակերպության միջին թվաքանակի մասին տեղեկատվությունը պետք է ներկայացվի ոչ ուշ, քան 2018 թվականի փետրվարի 20-ը: Հաջորդը, ընկերությունը հաշվետվություն է ներկայացնում ընդհանուր ձևով, այսինքն. 2018 թվականի համար աշխատողների թվաքանակի հաշվետվությունը պետք է ներկայացվի մինչև 2019 թվականի հունվարի 20-ը ներառյալ։

Եթե առաքման ժամկետը խախտվի, ՍՊԸ-ն կտուգանվի Ռուսաստանի Դաշնության հարկային օրենսգրքի 126-րդ հոդվածով 200 ռուբլու չափով: Բացի այդ, հնարավոր են վարչական տույժեր պաշտոնական(գլխավոր հաշվապահ կամ տնօրեն) Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 15.6-րդ հոդվածով 300-ից 500 ռուբլի չափով:

Կարևոր է. տեղեկություններ աշխատողների միջին թվի մասին նոր կազմակերպությունԹեև դրանք ներկայացվում են Դաշնային հարկային ծառայությանը, դրանք հարկային հայտարարագիր չեն, ուստի հարկային մարմիններն իրավունք չունեն արգելափակել ՍՊԸ-ի ընթացիկ հաշիվը ուշ ներկայացման ժամկետների պատճառով:

Հաշվետվության ձև

SChR հաշվետվությունը ներկայացվում է Ռուսաստանի Դաշնային հարկային ծառայության 2007 թվականի մարտի 29-ի թիվ MM-3-25/174@ հրամանով հաստատված ձևով: Ձևը լրացնելու վերաբերյալ առաջարկությունները տրված են Ռուսաստանի Դաշնային հարկային ծառայության 2007 թվականի ապրիլի 26-ի թիվ CHD 6-25/353@ նամակում:

Նորաստեղծ կազմակերպությունների միջին թվաքանակի վերաբերյալ հաշվետվությունը բաղկացած է մեկ թերթից և ունի բավականին պարզ տեսք։

![]()

Ձևի վերևի տողերում (լրացնելու համար նախատեսված դաշտերը ընդգծված են գունավոր) նշեք իրավաբանական անձի TIN-ը և KPP-ը: Դաշնային հարկային ծառայության անվանումը մուտքագրվում է ամբողջությամբ՝ նշելով հարկային մարմնի համարը և ծածկագիրը: Ընկերության անվանումն ամբողջությամբ նշվում է, օրինակ՝ ոչ թե «Ալֆա ՍՊԸ», այլ «Ալֆա սահմանափակ պատասխանատվությամբ ընկերություն»։

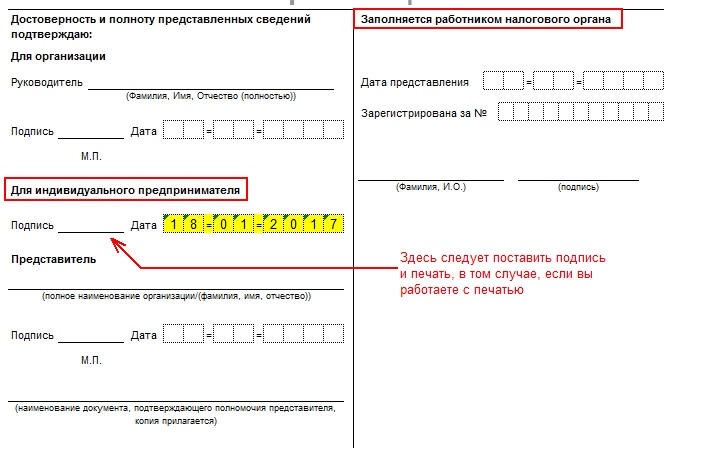

SCHR-ի հաշվետվության միակ նշանակալի ցուցանիշը միջին թվաքանակն է` հաշվարկված թիվ 772 հրահանգի համաձայն: Եթե տեղեկատվություն է ներկայացվում անցած օրացուցային տարվա համար, ապա ամսաթվի դաշտերում նշվում է ընթացիկ տարվա հունվարի 1-ը: Տեղեկությունը ստորագրվում է իրավաբանական անձի ղեկավարի կողմից, սակայն դա կարող է անել նաև լիազոր ներկայացուցիչը։ Վստահված անձի կողմից հաշվետվություն ներկայացնելիս պետք է մուտքագրեք այս փաստաթղթի մանրամասները և կցեք պատճենը:

Նորաստեղծ կազմակերպությունների միջին թվաքանակի վերաբերյալ հաշվետվությունը սովորական տարեկան հաշվետվությունից տարբերվում է միայն ամսաթվով: Խնդրում ենք նկատի ունենալ (*) նշումով տողատակում՝ անձնակազմի թիվը նշվում է ոչ թե ընթացիկ տարվա հունվարի 1-ի, այլ ՍՊԸ-ի գրանցման ամսին հաջորդող ամսվա 1-ի դրությամբ: Օրինակ, եթե ընկերությունը գրանցվել է 2018 թվականի հունվարի 10-ին, ապա անձնակազմի թիվը նշվում է 2018 թվականի փետրվարի 1-ի դրությամբ։

Ներկայացնում ենք նորաստեղծ ՍՊԸ-ի աշխատողների միջին թվաքանակի վերաբերյալ հաշվետվության լրացման նմուշ, որում աշխատանքային պայմանագիրը կնքվում է միայն գլխավոր տնօրենի հետ։

.png)

Ներկայացման մեթոդներ

Աշխատանքային պայմանագրով աշխատողների թիվը կարևոր է ոչ միայն հարկերը հաշվարկելիս, այլև CHR հաշվետվությունը ներկայացնելու եղանակն ընտրելիս՝ թղթային կամ էլեկտրոնային: Որպես կանոն, տեղեկատվություն է ներկայացվում նորաստեղծ կազմակերպության միջին թվաքանակի մասին թղթի տեսքով, որովհետեւ առաջին ամսում աշխատանքի ընդունված աշխատողների թիվը հազվադեպ է գերազանցում 100 հոգին։

Ռուսաստանի Դաշնության հարկային օրենսգրքի 80-րդ հոդվածի 3-րդ կետի կանոնը սահմանում է, որ ներկայացնել հարկային հայտարարագրերև միայն 100 հոգուց ոչ ավելի ունեցող հարկ վճարողները իրավունք ունեն թղթային վճարումներ կատարել: Եթե բառացիորեն ընդունենք, ապա այս հոդվածը չպետք է վերաբերի միջին թվաքանակի հաշվետվությանը, քանի որ այն չի հարկվում. Սակայն հարկայինի աշխատակիցները պնդում են, որ եթե աշխատողների թիվը գերազանցում է 100 հոգին, ապա նրանց թվի մասին տեղեկատվությունը պետք է ներկայացվի նաեւ էլեկտրոնային տարբերակով։

Փաստորեն, այս պահանջը առանձնակի դժվարություններ չի առաջացնում, հաշվի առնելով, որ 2015 թվականից ապահովագրավճար վճարողները պարտավոր են ապահովագրավճարների վերաբերյալ հաշվետվությունները ներկայացնել էլեկտրոնային տարբերակով՝ սկսած 25 հոգուց։ Այսինքն, եթե ձեր ընկերությունում աշխատողների թիվը գերազանցում է 25 հոգին, դուք դեռ պետք է թողարկեք էլեկտրոնային թվային ստորագրություն, որը կարող է օգտագործվել բոլոր հաշվետվությունները ստորագրելու համար:

Աշխատակիցների թվաքանակի մասին հաշվետվությունը ներկայացվում է հարկային գրասենյակ գրանցման վայրում` անհատ ձեռնարկատիրոջ հաշվառման կամ ՍՊԸ-ի իրավաբանական հասցեում: Եթե փաստաթուղթը կազմված է թղթի վրա, ապա կարող եք հաշվետվությունը ներկայացնել անձամբ Դաշնային հարկային ծառայությանը կամ փոստով` հավելվածների ցանկով:

Հաշվապահի աշխատանքում հաճախ հանդիպում են երկու հասկացություն՝ միջին թիվ և միջին թիվ։ Այս երկուսը կատարյալ են տարբեր ցուցանիշներև դրանք չպետք է շփոթվեն: Այս հոդվածում մենք մանրամասն կանդրադառնանք այս երկու ցուցանիշների տարբերություններին 2018 թ.

Ցուցանիշների հիմնական տարբերությունները

Որպեսզի հասկանանք բնակչության այս երկու ցուցանիշները, մենք կդիտարկենք դրանց հաշվարկման կանոնները։

Հիմնական տարբերությունն այն է, որ միջին թվաքանակի ցուցանիշը անբաժանելի մասն էմիջին Միջինը հաշվարկվում է մեկ ամսվա, երկու ամսվա, եռամսյակի կամ մեկ տարվա համար՝ ելնելով հաշվարկային ժամանակահատվածի յուրաքանչյուր ամսվա միջին թվից: Որոշել արտաքին կես դրույքով աշխատողների և քաղաքացիական պայմանագրերով աշխատողների միջին թվի ամսական արժեքը:

Միջին ցուցակում ընդգրկված են միայն այն աշխատողները, որոնց համար սա նրանց հիմնական աշխատանքի վայրն է։ Այսինքն, հաշվարկելիս պետք չէ հաշվի առնել ոչ արտաքին կես դրույքով աշխատողներին, ոչ կապալառուներին:

Աշխատողների միջին թվի կիրառում

Մենք արդեն որոշել ենք, որ ճանաչվում է աշխատողների միջին թվաքանակը կոնկրետ ժամանակահատվածի համար։

Այն հաշվարկվում է հարկային մարմինների համար տեղեկատվություն պատրաստելիս: Աշխատակիցների միջին թիվը տարեկան զեկուցվում է նախորդ տարվա համար: Ռուսաստանի Դաշնության հարկային օրենսգրքի համաձայն, տեղեկատվությունը պետք է ներկայացվի մինչև հունվարի 20-ը, որը անմիջապես հաջորդում է հաշվարկային ամսվան: Եթե ներկայացման վերջնաժամկետն ընկնում է հանգստյան օրերին, տեղեկատվության տրամադրման վերջնաժամկետը տեղափոխվում է հաջորդ աշխատանքային օր:

Կարևոր. 2017 թվականի համար տեղեկատվության ներկայացման վերջնաժամկետը 2018 թվականի հունվարի 20-ն է, սակայն քանի որ այս օրը ոչ աշխատանքային է շաբաթ օրը, վերջնաժամկետը հետաձգվում է մինչև 2018 թվականի հունվարի 22-ը:

Եթե դուք ժամանակին տեղեկատվություն չտրամադրեք հարկային ծառայությանը, կազմակերպությունը և նրա ղեկավարը կարող են տուգանքների ենթարկվել.

- 200 ռուբլի - կազմակերպության համար;

- 300-500 ռուբլի մենեջերի համար:

Կազմակերպությունների և ձեռնարկատերերի համար որոշ հարկային արտոնություններ կախված են նաև աշխատողների միջին թվից: Օրինակ՝ նման ՏՏ կազմակերպությունների համար նախատեսված են ապահովագրավճարների նվազեցված դրույքաչափեր, եթե աշխատողների թիվը առնվազն 7 հոգի է։

Աշխատակիցների միջին թվի ցուցիչը անհրաժեշտ է նաև վիճակագրական հաշվետվությունները լրացնելիս և եկամտային հարկը հաշվարկելիս:

Կարևոր. Գլխահաշիվմիշտ չէ, որ համընկնում է միջին արժեքի հետ:

Գլխահաշիվ

Աշխատավարձի համարը անհրաժեշտ է ամսվա ընթացքում լրիվ դրույքով աշխատող աշխատողների միջին թիվը հաշվարկելու համար: Այս ցուցանիշը հաշվարկելու համար անհրաժեշտ է ամփոփել յուրաքանչյուր օրվա աշխատավարձի արժեքները օրացուցային ամիս, ներառյալ հանգստյան օրերն ու տոները, և ստացված թիվը բաժանեք ամսվա օրերի քանակի վրա։

Քանի որ այս հաշվարկը ներառում է հանգստյան օրերին և արձակուրդներին աշխատողների թվի ցուցանիշները, հարց է առաջանում, թե քանի աշխատող պետք է հաշվի առնել մեկ հանգստյան օրը, եթե, օրինակ, հանգստյան օրերին նախորդող աշխատանքային օրը կա մեկ ցուցանիշ, և հանգստյան օրերից հետո առաջին աշխատանքային օրը՝ ևս մեկ:

Հաշվարկելիս հանգստյան օրերին աշխատողների արժեքը հավասար է հանգստյան օրվան նախորդող աշխատանքային օրվա աշխատավարձի համարի արժեքին:

Այն աշխատակիցները, որոնք գտնվում են ընկերության աշխատավարձի ցուցակում, սակայն դրա հետ կնքված են միայն ԳՊՀ-ով, պետք է հաշվի առնվեն միայն աշխատավարձի ցուցակում և միայն մեկ անգամ։ Այս դեպքում 1 միավորի համար ընդունվում է մեկ աշխատող։

Միջին թիվը չի ներառում անհատ ձեռներեցներին, նույնիսկ եթե նրանք կազմակերպության հետ կնքել են GPA: Նաև միջին թիվը չի ներառում այն չգրանցված անձինք, ովքեր ընկերության հետ GPA չեն կնքել:

Միջին ուժի կիրառում

Որպեսզի ընկերությունը հաստատի իր արտոնյալ հարկման իրավունքը, անհրաժեշտ է հաշվարկել աշխատողների միջին թիվը: Հաշվարկը կպահանջվի հետևյալ դեպքերում.

- Երբ կազմակերպությունը կամ անհատ ձեռնարկատերը անցնում է հարկման ռեժիմների, ինչպիսիք են պարզեցված հարկային համակարգը կամ UTII: Որպեսզի ընկերությունը դա անի, տարեկան աշխատողների միջին թիվը չպետք է գերազանցի 100 հոգին։ Այս ցուցանիշը գերազանցելու դեպքում հատուկ ռեժիմների օգտագործումն անհնար է.

- Երբ անհատ ձեռներեցն անցնում է արտոնագրային հարկման համակարգին։ Որպեսզի ձեռնարկատերը օգտվի նման ռեժիմ կիրառելու իր իրավունքից, մարդկանց միջին թիվը չպետք է գերազանցի 15 հոգին.

- Հարկային արտոնություններ ստանալու համար:

Ինչպես հաշվարկել միջին թվաքանակը

Օրինակ՝ կազմակերպությունում հունվարից հունիս աշխատողների միջին թիվը յուրաքանչյուր ամսվա համար կազմել է 30 մարդ, իսկ հուլիսից դեկտեմբերը՝ 28, ապա տարվա միջին թվաքանակի հաշվարկը կլինի հետևյալը.

(30 x 6 + 28 x 6) / 12 = 29 մարդ

Կարևոր.Ստացված աշխատողների միջին թիվը միշտ կլորացվում է մոտակա ամբողջ թվին:

Ամսական միջինը հաշվարկելու համար նույն ցուցանիշն ամբողջությամբ զբաղված աշխատողներգումարել կես դրույքով աշխատողների միջին թիվը (նրանք, ովքեր աշխատում են կես դրույքով պայմանագրով, բացառությամբ այն աշխատողների, ովքեր օրենքով պարտավոր են ունենալ այդպիսի աշխատանքային պայմաններ):

Լիաժամկետ աշխատողների մեկ ամսվա միջին աշխատուժի հաշվարկը բավականին պարզ է: Դա անելու համար դուք պետք է ամփոփեք ամսվա յուրաքանչյուր օրվա աշխատողների թիվը:

Օրինակ՝ նոյեմբերի 1-ից նոյեմբերի 10-ը աշխատավարձի ցուցանիշը կազմում է 28 մարդ, իսկ նոյեմբերի 11-ից նոյեմբերի 30-ը՝ 29 մարդ։ Այնուհետև հաշվարկը կլինի հետևյալը.

(28 x 10 + 29 x 20) / 30 = 29 մարդ

Զբաղված աշխատողների միջին թիվը հաշվարկելու համար այն ամբողջությամբ չի հաշվարկվում որպես այդպիսի աշխատողների աշխատած ժամերի քանակի հարաբերակցությունը. ընդհանուր թիվըաշխատանքային ժամերը ամսական.

Ինչպես հաշվարկել միջին թիվը

Մեկ ամսից ավելի ժամանակահատվածի միջին թիվը հաշվարկելու համար այս ցուցանիշի գումարը վերցվում է վերցված ժամանակահատվածի յուրաքանչյուր ամսվա համար: Օրինակ՝ միջինը հունվարից մարտ ամիսների միջին թվաքանակի դեպքում՝ 45 մարդ, իսկ ապրիլից դեկտեմբերը՝ 48, կլինի հետևյալը.

(45 x 3 + 48 x 9) / 12 = 47 մարդ

Աշխատողների միջին թվաքանակը 1 ամսվա համար հաշվարկելու համար հարկավոր է աշխատողների միջին թվի ցուցանիշը ավելացնել արտաքին կես դրույքով աշխատողների և GPA-ով աշխատողների միջին թվին:

Արտաքին կես դրույքով աշխատողների միջին թիվը հաշվարկելու համար անհրաժեշտ է նրանց աշխատած ժամերի քանակը բաժանել տվյալ ամսվա աշխատանքային ժամերի ընդհանուր թվի վրա։

Օրինակ, կազմակերպությունն աշխատանքի է ընդունում երեք արտաքին կես դրույքով աշխատող 4 ժամով, շաբաթական 5 օր, աշխատանքային օրը 8 ժամով: Նրանցից երկուսը 2017 թվականի նոյեմբերին աշխատել են իրենց բոլոր անհրաժեշտ ժամերը աշխատանքային ժամ, այսինքն՝ 21 աշխատանքային օր և մեկում՝ ընդամենը 10։

Մենք կգրանցենք աշխատողներին աշխատած օրերի համար.

4 անձի ժամ / 8 ժամ x 2 հոգի = 1 հոգի

4 անձի ժամ / 8 ժամ x 1 անձ = 0,5 մարդ

Մարդկանց ընդհանուր թիվը/օր.

1 x 21 օր + 0,5 x 10 օր = 26 մարդ/օր

Միջին թիվն է.

26 մարդ/օր / 21 օր = 1,24 մարդ:

Միջին թիվը ըստ NAP-ի հաշվարկվում է նույն կերպ։

Աշխատակիցների միջին թվի մասին ձեր տրամադրած տեղեկատվությունը անհրաժեշտ է վիճակագրություն վարելու և հարկային ծառայության կողմից ձեր բիզնեսը վերահսկելու համար: Տեղական հարկային տեսուչն ընդունում է հաշվետվություն նախորդ օրացուցային տարվա միջին ցուցակում անձնակազմի թվի վերաբերյալ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 80-րդ հոդված):

ՖԱՅԼԵՐ 2 ֆայլ

- Ներկայացրեք մինչև ընթացիկ տարվա հունվարի 20-ը:

- 2014 թվականից առանց աշխատողների աշխատող անհատ ձեռնարկատերերն ազատվել են աշխատողների միջին թվաքանակը ներկայացնելուց։

- Մասնաճյուղերը օտարերկրյա ընկերություններպարտավոր են նաև ներկայացնել այս հաշվետվական փաստաթուղթը:

Հարկային գրասենյակն ընդունում է հաշվետվություններ՝ սև թանաքով մուտքագրված ընթեռնելի տվյալներով: Այլ գունային տատանումներով լրացված ձևերը չեն դիտարկվի: Բջիջներում և տողերում տեղեկատվությունը գրեք հնարավորինս ընթեռնելի: Հարկային մասնագետները չպետք է իրենց գրաֆոլոգի պես զգան։

Եթե դուք առաջադեմ եք համակարգչի օգտագործող, ազատ զգալ լրացնել ձևաթուղթը խմբագրման ծրագրերի միջոցով: Հարկային ծառայողները ընդունում են 18 Courier New տառատեսակով լրացված տպագիր ձևերը:

INN, KPP և հարկային մարմնի ծածկագրեր

Յուրաքանչյուր ընկերություն ունի իր հաշվապահական առանձնահատկությունները: Լրացնելով հարկ վճարողի նույնականացման համարի դաշտը (կրճատ՝ TIN), որը վերագրվում է իրավաբանական և. անհատներ, սկսեք մուտքագրել ծածկագրի համարները ամենաձախ քառակուսի բջիջից: «Չեկային կետ» սյունակը նախատեսված է միայն կազմակերպությունների համար: Անհատ ձեռնարկատերերը կարիք չունեն լրացնել այս դաշտը:

Խնդրում ենք հաշվի առնել! Եթե ձեր կոդը ավելի քիչ թվեր ունի, քան բջիջները, ապա նախ պետք է զրո դնել, իսկ հետո՝ թվային արժեքներ TIN. Կոդ հարկային գրասենյակՁեր կայքը միշտ բաղկացած է չորս նիշից:

Կազմակերպությունների անվանումները

Հնարավորության դեպքում մի փոքր ավելի հեշտ դարձրեք ինքներդ ձեզ համար բլոկներ լրացնելը: Հարկային մարմնի անվանման դաշտում պարտադիր չէ մուտքագրել լրիվ անվանումը: Հասկանալի է, որ բավականաչափ տեղ չկա ամեն ինչ տեղավորելու համար։ Կարճացրեք անունը - մուտքագրեք հապավումը ընդհանուր ընդունված կանոնների համաձայն:

Կարևոր. Այս պարզեցման կանոնը չի կիրառվում ձեր կազմակերպության անվանումը լրացնելու համար: Ընկերության անվանումը պետք է ամբողջությամբ գրվի՝ համաձայն կանոնադրական փաստաթղթերի:

Տեղեկություններ ձեռնարկատերերի մասին

Անհատ ձեռնարկատերը հստակ մուտքագրում է իր լրիվ անունը՝ առանց հապավումների։ Եթե փաստաթղթերը ներկայացնում է նրա ներկայացուցիչը, ապա անհրաժեշտ է համապատասխան դաշտերում լրացնել նրա լրիվ անունը և անձը հաստատող փաստաթղթի մասին տեղեկությունները:

Այլ կարևոր մանրամասներ

Բնակչության ցուցանիշի մասին.Հաշվետվության միակ հաշվարկված ցուցանիշը կարող է լինել նախորդ տարվա միջին ցուցակի ցուցիչը: Այն պետք է մուտքագրվի ամբողջ թվերով: Տվյալները ճշգրիտ հաշվարկելու համար օգտագործեք.

Մենք նշում ենք ամսաթիվը. Լրացված ձևը պետք է ներկայացվի խստորեն մինչև ընթացիկ տարվա հունվարի 20-ը. Հաշվետվության մեջ անպայման նշեք, որ տվյալները ներկայացված են հունվարի 1-ի դրությամբ։ Մի խաբվեք ձեր զեկույցի իրական ամսաթվով: Այն դեպքում, երբ ընկերությունն անցնում է վերակազմակերպման գործընթաց, հաշվետվությունը ներկայացվում է մինչև բոլոր գործընթացների ավարտից հետո հաջորդ ամսվա քսաներորդ օրը: Օրինակ, եթե ձեր ընկերությունը վերակազմավորվել է մարտին, ապա անձնակազմի հաշվետվությունը պետք է ներկայացվի մինչև ապրիլի 20-ը:

Մենք լրացնում ենք միայն մեր դաշտերը. Հարկ վճարողը չպետք է մտնի տեսչական ներկայացուցչի համար նախատեսված բլոկներ։

Ինչպե՞ս ճիշտ ներկայացնել լրացված հաշվետվության ձևը:

Երբ ձևի բոլոր դաշտերը լրացվում են, այն պետք է ստորագրվի ձեռքով: Միայն այս պայմանով տեսուչը կընդունի ձեր տարեկան հաշվետվությունը քննարկման: Փաստաթուղթ ներկայացնելու համար պարտադիր չէ անձամբ ներկայանալ հարկային գրասենյակ: Ուղարկեք այն փոստով որպես արժեքավոր ծանուցագիր՝ իհարկե հաշվի առնելով փոստային կնիքի ամսաթիվը։

Օգտակար խորհուրդ!Փորձառու գործարարներին, ովքեր չեն սիրում անգործ մնալ հարկայինի լեփ-լեցուն միջանցքներում, խորհուրդ է տրվում կից փաստաթղթերի գույքագրումը տեղադրել փոստի կնիքով վավերացված ծրարի մեջ։ Հարկային տեսուչը հերթական անգամ կհամոզվի, որ բոլոր փաստաթղթերը տեղում են։

Իսկ եթե ուշացել եք վերը նշված տեղեկատվության համար:

Ձեռնարկատիրական գործունեության հարկային հսկողության հաշվետվությունը ուշ ներկայացնելու կամ չներկայացնելու համար. դուք վտանգում եք տուգանվել մոտ 200 ռուբլով. Ամենավատ սցենարը վարչական պատիժն է.

Աշխատողների միջին թվաքանակի վերաբերյալ հաշվետվություն են ներկայացնում բոլոր կազմակերպությունները և անհատ ձեռնարկատերերը, որոնք օրացուցային տարում հանդես են եկել որպես գործատու: Ֆինանսատնտեսական գործունեություն ծավալվե՞լ է, նշանակություն չունի։ Հաշվարկներում հաշվապահը պետք է հենվի Ռոսստատի 2013 թվականի հոկտեմբերի 28-ի թիվ 428 հրամանի վրա:

Աշխատակիցների միջին թվաքանակի մասին տեղեկատվությունը ներկայացվում է.

- օրացուցային տարվա արդյունքների հիման վրա գործող կազմակերպությունները` ոչ ուշ, քան հունվարի 20-ը;

- նոր կազմակերպություններ առաջին անգամ` ոչ ուշ, քան կազմակերպության ստեղծման ամսվան հաջորդող ամսվա 20-ը, իսկ երկրորդ անգամ` տարեվերջին ոչ ուշ, քան հունվարի 20-ը.

- ձեռնարկության կամ անհատ ձեռնարկատիրոջ լուծարման պահից ոչ ուշ, քան կազմակերպության լուծարման կամ անհատ ձեռնարկատիրոջ փակման պաշտոնական ամսաթիվը:

Եկեք հաշվենք գլուխները

Աշխատավարձի միջին թիվը հիմնված է աշխատավարձի թվի վրա: Այս տվյալների ամփոփումը ցույց է տալիս աշխատողների ամբողջական կազմը, ներառյալ նրանց, ովքեր գտնվում են հիվանդության արձակուրդում, արձակուրդում կամ գործուղման մեջ: Աշխատավարձի մեջ ներառված չեն միայն այն աշխատողները, ովքեր գտնվում են ծննդաբերության արձակուրդում, ծննդաբերության արձակուրդում և չվճարվող ուսումնական արձակուրդում:

Աշխատավարձը միշտ կազմվում է կոնկրետ ամսաթիվ: ամսվա առաջին կամ վերջին օրը: Հանգստյան և տոնական օրերը հաշվվում են ըստ նախորդ աշխատանքային օրվա:

Փնտրում է միջինը

Աշխատողների միջին թիվը ձեռնարկության աշխատողների ընդհանուր թվաքանակն է որոշակի ժամանակահատվածում: Այս ժամանակահատվածը կարող է լինել մեկ տարի, քառորդ, կես տարի կամ մեկ ամիս:

Միջին գլխաքանակը հաշվարկելիս չպետք է մոռանալ, որ Ռոսստատի և հարկային տեսչության պահանջները SSC հաշվետվության համար տարբերվում են Կենսաթոշակային հիմնադրամի և Սոցիալական ապահովագրության հիմնադրամի պահանջներից: Առաջին դեպքում տեղեկատվությունը չի ներառում արտաքին կես դրույքով աշխատողներին և պայմանագրով կամ քաղաքացիական պայմանագրով աշխատողներին: Ներքին կես դրույքով աշխատողները հաշվվում են միայն մեկ անգամ՝ հիմնական տեղում: Կենսաթոշակային հիմնադրամին և սոցիալական ապահովագրության հիմնադրամին ներկայացված աշխատողների միջին թվաքանակի մասին տեղեկատվությունը ներառում է աշխատողների այս երկու կատեգորիաները: Այս դեպքում կես դրույքով աշխատողները հաշվի են առնում ինչպես հիմնական, այնպես էլ լրացուցիչ ծանրաբեռնվածությունը:

Ամբողջ աշխատանքային օրերի հաշվարկ

Մենք քայլ առ քայլ կքննարկենք, թե ինչպես կարելի է հաշվարկել ձեռնարկության աշխատողների միջին թիվը: Սկսեք այն աշխատողների թվից, որոնք աշխատում են ամբողջ օրերի ընթացքում: Մենք ամփոփում ենք ամսվա տվյալները և ստացված գումարը բաժանում ենք ամսվա օրացուցային (!) օրերի թվին։ Այսինքն՝ հունվարին բաժանում ենք 31-ի, փետրվարին՝ 28-ի (29) և այսպես շարունակ՝ անկախ նրանից, թե քանի տոն/հանգստյան օր/աշխատանքային օր է եղել։

Աշխատակիցների միջին թվաքանակի հաշվարկման օրինակ. կազմակերպությունում աշխատում է 47 մարդ, հուլիսին նրանցից 29-ն աշխատել է 31 օր, 15 հոգի աշխատել է 20 օր, 3 մարդ աշխատել է միայն վերջին 4 օրվա ընթացքում։

Միջինը կունենա հետևյալ տեսքը. (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39.06

Կես դրույքով աշխատանքային օրերի հաշվարկ

Երկրորդ փուլում անհրաժեշտ է տվյալներ ձեռք բերել այն աշխատողների մասին, ովքեր աշխատել են կես դրույքով կամ հերթափոխով: Նման կատեգորիաների միջին թվաքանակը որոշվում է ձեռնարկությունում ընդհանուր ընդունված ժամանակացույցի և օրվա ստանդարտ տևողության հետ կապված: Օրինակ, 40 ժամվա ընթացքում աշխատանքային շաբաթայն հավասար կլինի 8 ժամի, 48 ժամվա համար՝ 9,6։

Հաշվարկների բանաձևն ունի հետևյալ տեսքը. մենք բաժանում ենք ամսական մարդու աշխատած ժամերի քանակը աշխատանքային օրվա ստանդարտ երկարության վրա և բաժանում ենք ամսվա աշխատանքային (!) օրերի թվին:

Օրինակ՝ կազմակերպությունը վարձել է երկու աշխատակցի՝ 4-ժամյա աշխատանքային օրվա ընթացքում մի շարք առաջադրանքներ կատարելու համար: Ապրիլին մեկն աշխատել է 12 օր, մյուսը՝ 18։ Հաշվետու ամսվա կտրվածքով աշխատողների միջին թիվը կազմել է 0,7.

- առաջին - 48 / 8 / 21 = 0,28;

- երկրորդ - 72 / 8 / 21 = 0,42;

- ընդհանուր - 0,28 + 0,42 = 0,7:

Տարվա արդյունքների ամփոփում

Տարեկան միջին աշխատողների թիվը ստանալու համար գումարեք բոլոր աշխատողների ամսական արդյունքները (լրիվ և կես դրույքով): Ստացված թիվը պետք է բաժանել 12 ամսվա։

Գերատեսչություններից որևէ մեկում աշխատողների միջին թվաքանակի մասին տեղեկատվությունը ներկայացվում է որպես ամբողջ թիվ: Ռոսստատը չի կարգավորում, թե ինչպես կլորացնել հաշվարկների արդյունքները: Գործնականում ամենից հաճախ օգտագործվում է մաթեմատիկական կլորացում՝ մինչև 0,5 թիվը կլորացվում է զրոյի, 0,5-ից՝ մեկին:

Հաճախ հարց է առաջանում՝ ի՞նչ անել, եթե անհատ ձեռնարկատիրոջ աշխատակազմում կա մեկ մարդ, նա աշխատել է մեկ ամսից պակաս, իսկ SCH-ը 0,33 է։ Այս դեպքում բացառություն արեք և հաշվետվության մեջ դրեք միավոր:

Խնդրում ենք հիշել, որ միայն վերջնական թիվը կլորացվում է: Եթե ցանկանում եք ստանալ տարվա տվյալների ամփոփագիր, ապա կարիք չկա եռամսյակային կամ ամսական փոխելու արդյունքները: Նույնը վերաբերում է, եթե ցանկանում եք կազմել ամսական հաշվետվություն. չպետք է յուրաքանչյուր աշխատակցի համարը բերեք ամբողջը: Միշտ կլորացնել ընդհանուրը: