Pemindahan cukai pendapatan peribadi yang ditahan secara berlebihan kepada pekerja pengeposan. Pemulangan cukai pendapatan peribadi kepada pekerja, pengeposan dan sijil yang dikemas kini. Kredit cukai pendapatan peribadi jika status cukai pekerja telah berubah

Apabila pekerja menerima pendapatan, organisasi, sebagai ejen cukai, diwajibkan mengira cukai pendapatan peribadi ke atas pendapatan bercukai pekerja, menahannya dan memindahkan jumlah yang ditahan ke belanjawan (klausa 1 artikel 226 Kanun Cukai Rusia). Persekutuan).

Cukai pendapatan peribadi yang ditahan secara berlebihan berlaku dalam situasi berikut:

- Potongan diberikan secara retroaktif.

- Apabila menukar status daripada bukan pemastautin kepada pemastautin.

- Lakukan sebarang pengiraan semula. Sebagai contoh, apabila gaji pekerja dikira untuk bulan itu, dan ternyata dia telah diberikan cuti tanpa gaji.

Potongan diberikan secara retroaktif

Mari kita lihat bagaimana lebihan diambil kira menggunakan contoh apabila pekerja menulis permohonan untuk potongan retroaktif. Dalam kes lain, anda perlu bertindak dengan cara yang sama.

Sebagai contoh, seorang pekerja mengemukakan permohonan untuk potongan bukan pada bulan Januari, tetapi pada bulan Mac. Gaji untuk bulan Januari dan Februari telah pun dikira dan cukai pendapatan peribadi telah dikira.

Bagaimana untuk mendaftarkan hak untuk potongan cukai standard untuk cukai pendapatan peribadi dalam 1C ZUP 3.0 (2.5), lihat video kami:

Pilihan peristiwa pertama: apabila jumlah amaun cukai pendapatan peribadi untuk bulan semasa adalah positif

Dalam 1C 8.3 ZUP 3.0 Inilah pengiraan gaji untuk Januari 2016: pendapatan boleh cukai akan menjadi 16,500 rubel. dan cukai ke atasnya ialah 2,145 rubel. Pengiraan yang sama adalah untuk Februari 2016:

Pada Mac 2016, seorang pekerja menulis permohonan untuk memberikannya potongan untuk seorang anak:

Apabila mengira gaji anda untuk Mac 2016, mari kita perhatikan tab cukai pendapatan peribadi. Pada tab Akruan, pengiraan akan sama seperti pada bulan Januari dan Februari:

Pertama, kita melihat bahawa potongan sebanyak 1,400 rubel telah digunakan. (lajur Potongan Gunaan diisi). Kedua, sebagai tambahan kepada baris untuk Mac 2016, baris untuk bulan sebelumnya muncul. Cukai dalam jumlah -182 rubel. sepadan dengan jumlah cukai yang mesti dikira semula dengan mengambil kira potongan, i.e. 1,400 * 13% = 182 gosok. Oleh itu, pada bulan Mac, cukai pendapatan peribadi akan dikira semula dan jumlah cukai untuk Januari dan Februari akan diambil kira. Apabila membayar gaji untuk bulan Mac, cukai akan ditahan dengan mengambil kira pengiraan semula ini:

Dalam 1C 8.2 ZUP 2.5 pengiraan akan serupa. Satu-satunya perbezaan ialah bagaimana maklumat tentang potongan akan dimasukkan.

Dalam 1C untuk perakaunan gaji ed. 2.5 untuk memberikan potongan kepada pekerja, anda perlu membuka kad individu (Desktop – Rekod kakitangan – Lihat juga – Individu atau pergi dari kad pekerja ke pautan “Maklumat lanjut tentang individu..”), laksanakan “ Perintah Cukai Pendapatan Peribadi" di bar arahan atas:

Dalam tetingkap Kemasukan Data untuk Cukai Pendapatan Peribadi, masukkan maklumat tentang potongan:

Apabila mengira gaji untuk Mac 2016, kita juga akan melihat pengiraan semula cukai pendapatan peribadi untuk Januari dan Februari 2016:

Kami membayar gaji untuk bulan Mac, menyiarkan dokumen dan melihat daftar pengumpulan cukai pendapatan peribadi dan penyelesaian dengan bajet. Dalam daftar ini, dengan jenis pergerakan "Perbelanjaan" ("tolak"), cukai pendapatan peribadi yang ditahan direkodkan:

Anda boleh melihat rekod yang telah dibuat dalam Akaun Cukai Pendapatan Peribadi dengan daftar Belanjawan dengan mengklik butang Pergi ke – Akaun Cukai Pendapatan Peribadi dengan Belanjawan dalam dokumen terbuka Gaji yang perlu dibayar oleh organisasi:

Versi kedua acara: apabila jumlah cukai pendapatan peribadi untuk bulan semasa adalah negatif

Dalam contoh yang sedang dipertimbangkan, amaun cukai untuk Mac 2016 sudah cukup untuk jumlah cukai positif selama tiga bulan. Tetapi terdapat situasi apabila amaun cukai untuk bulan semasa mungkin tidak mencukupi dan cukai akan menjadi negatif.

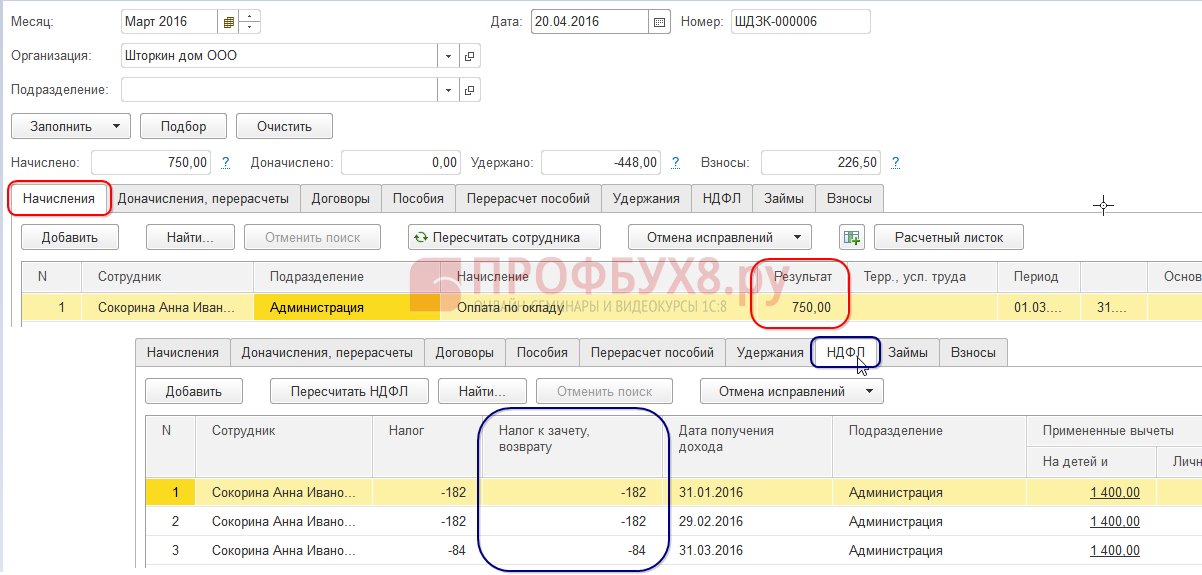

DALAM ZUP 3.0 sebagai contoh, pekerja A.I. Sokorina bekerja hanya satu hari pada bulan Mac sepanjang masa dia mengambil cuti tanpa gaji.

Kemudian, apabila mengira gajinya untuk Mac 2016, dia akan mempunyai pengiraan berikut:

Pendapatan bercukai ialah 750 rubel, cukai pendapatan peribadi pada jumlah ini ialah 98 rubel. Tetapi kerana pekerja berhak mendapat potongan, ia tidak akan digunakan sepenuhnya, tetapi hanya untuk 98 rubel. Jumlah selebihnya ialah 182 – 98 = 84 rubel. akan dikira pada bulan pengebilan seterusnya. Jumlah untuk Januari dan Februari juga akan dikreditkan pada bulan hadapan. Jumlah sedemikian yang tidak boleh diambil kira dalam pengiraan semasa dipaparkan dalam lajur Cukai untuk mengimbangi, bayaran balik.

Jika lajur ini tidak kelihatan dalam 1C ZUP 8.3, anda boleh mendayakan paparannya menggunakan butang Lagi – Tukar borang. Lajur ini mesti sentiasa dipantau, kerana ia merekodkan cukai pendapatan peribadi yang ditahan secara berlebihan. Program 1C 8.3 ZUP 3.0 menyimpan rekod jumlah tersebut secara berasingan dan tidak menawarkannya untuk pembayaran:

Mari kita bayar gaji untuk bulan Mac dan lihat bahawa jumlah yang perlu dibayar tidak dinaikkan dengan jumlah cukai berlebihan yang ditahan dan bersamaan dengan 750 rubel:

Kami akan menjana slip gaji untuk bulan Mac. Amaun cukai lebih ditahan diambil kira sebagai hutang yang terhutang oleh perusahaan pada akhir bulan:

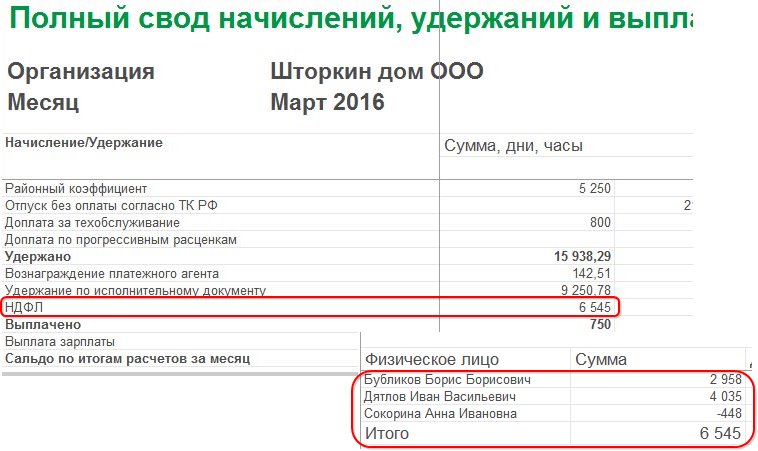

Mari lihat ringkasan gaji untuk Mac 2016, kami akan berminat dengan garis cukai pendapatan peribadi:

Seperti yang anda lihat, dalam jumlah cukai pendapatan peribadi (6,545 rubel) terdapat jumlah dengan cukai pendapatan peribadi yang ditahan secara berlebihan (-448 rubel), yang tidak sepatutnya menjejaskan cukai yang ditahan. Mengikut undang-undang, jumlah cukai pendapatan peribadi yang ditahan mesti dipindahkan ke bajet, tetapi dalam ringkasan kita melihat jumlah cukai pendapatan peribadi yang dikira. Oleh itu, jumlah yang perlu dipindahkan ke belanjawan untuk bulan Mac hendaklah 448 rubel. lebih daripada di dalam peti besi.

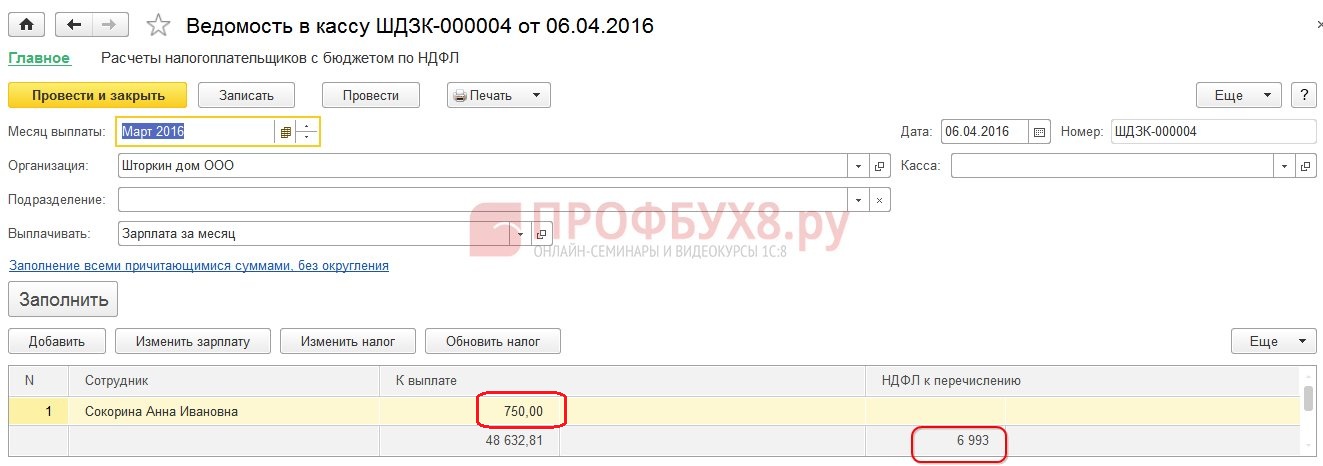

Dalam penyata pembayaran gaji, cukai pendapatan peribadi untuk pemindahan direkodkan dalam jumlah 6,993 rubel, iaitu 448 rubel. lebih daripada dalam peti besi (6,545 + 448 = 6,993 rubel):

Jom kira gaji untuk April 2016 dan lihat tab cukai pendapatan peribadi:

Bagi pekerja A.I. Sokorina, cukai pendapatan peribadi yang lebih ditahan dalam jumlah 448 rubel diimbangi. Sekarang jumlahnya ada dalam lajur Cukai untuk dikreditkan, dikembalikan berdiri dengan tanda tambah:

Dalam slip gaji untuk bulan April, hutang adalah jumlah yang tidak termasuk cukai pendapatan peribadi yang ditahan secara berlebihan. Oleh itu, jumlahnya ialah 448 rubel. telah dikreditkan. Maklumat yang dipaparkan dalam "Untuk rujukan" memberitahu kami perkara ini:

Kami akan membayar gaji pekerja untuk April 2016:

Jumlah cukai pendapatan peribadi mengikut kod ialah 8,708 rubel, dan perlu memindahkan jumlah 8,260 rubel, iaitu 448 rubel. kurang. Amaun cukai yang ditahan berbeza daripada yang dikira dengan tepat untuk jumlah dikreditkan lebihan cukai pendapatan peribadi yang ditahan.

Jika jumlah cukai pendapatan peribadi dalam ringkasan mengandungi nilai negatif, maka apabila memindahkan cukai pendapatan peribadi ke belanjawan, jumlah ini tidak boleh diambil kira. Sehubungan itu, amaun dalam ringkasan dan amaun semasa membayar cukai pendapatan peribadi tidak akan sama. Selain itu, jika jumlah negatif diimbangi pada bulan berikutnya, maka amaun dalam ringkasan cukai pendapatan peribadi tidak akan sama dengan jumlah pemindahan cukai pendapatan peribadi kepada belanjawan.

Selain itu, jumlah cukai pendapatan peribadi yang lebihan ditahan boleh dimasukkan dalam pengiraan bulan berikutnya. Pekerja boleh menulis penyata dan cukai yang terlebih ditahan akan dikembalikan kepadanya.

Menukar status daripada bukan pemastautin kepada pemastautin

Jika cukai pendapatan peribadi yang ditahan secara berlebihan timbul akibat perubahan status daripada bukan pemastautin kepada pemastautin, maka cukai itu tidak akan dikembalikan, tetapi hanya boleh diimbangi dalam pengiraan bulan-bulan berikutnya. Jika pada penghujung tempoh cukai tidak keseluruhan jumlah telah dikreditkan, maka organisasi menyerahkan maklumat mengenai cukai pendapatan peribadi yang ditahan secara berlebihan kepada pejabat cukai dan pejabat cukai itu sendiri mengembalikan jumlah ini kepada pekerja selepas permohonannya.

Cukai pendapatan peribadi yang ditahan secara berlebihan - apa yang perlu dilakukan?

Mari kita kaji cara memulangkan cukai pendapatan peribadi yang ditahan secara berlebihan dalam program 1C 8.3 (8.2) untuk kakitangan.

Cara memulangkan cukai pendapatan peribadi yang ditahan secara berlebihan dalam 1C ZUP 8.3 (rev. 3.0)

- Kami menjana dokumen bayaran balik cukai: bahagian Cukai dan sumbangan – Bayaran balik cukai pendapatan peribadi:

- Dokumen untuk pembayaran gaji, di mana kita sudah melihat bahawa jumlah itu dibayar dalam jumlah 1,198 rubel (750 rubel (gaji) + 448 rubel (cukai pendapatan peribadi yang dikembalikan):

Dalam slip gaji kita melihat bahawa jumlah cukai pendapatan peribadi yang terlebih ditahan telah dijana dan pada bulan yang sama ia telah diimbangi, iaitu, dikembalikan dan dibayar bersama dalam gaji untuk Mac 2016:

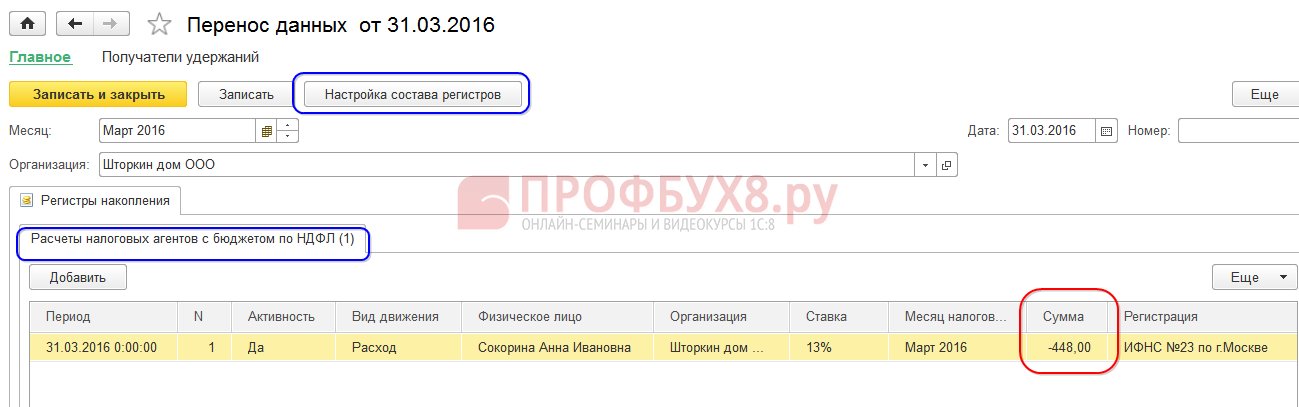

Dalam kes pembayaran balik cukai pendapatan peribadi, anda mesti membuat catatan secara manual dalam daftar Pengiraan ejen cukai dengan belanjawan cukai pendapatan peribadi untuk memaparkan maklumat cukai pendapatan peribadi dengan betul untuk pemindahan. Untuk melakukan ini, kami akan membuat dokumen Pemindahan Data. Dalam menyediakan komposisi daftar, kami akan memilih daftar pengumpulan Pengiraan ejen cukai dengan belanjawan cukai pendapatan peribadi. Mari kita isikannya sebagai "perbelanjaan" dengan jumlah "-448.00":

Oleh itu, kami melaraskan maklumat mengenai cukai pendapatan peribadi yang dipindahkan ke belanjawan mengikut jumlah bayaran balik.

Mengenai kemungkinan ralat semasa menahan cukai pendapatan peribadi dalam 1C ZUP 3.0, lihat pelajaran video kami:

Cara memulangkan cukai pendapatan peribadi yang ditahan secara berlebihan dalam 1C ZUP 8.2 (rev. 2.5)

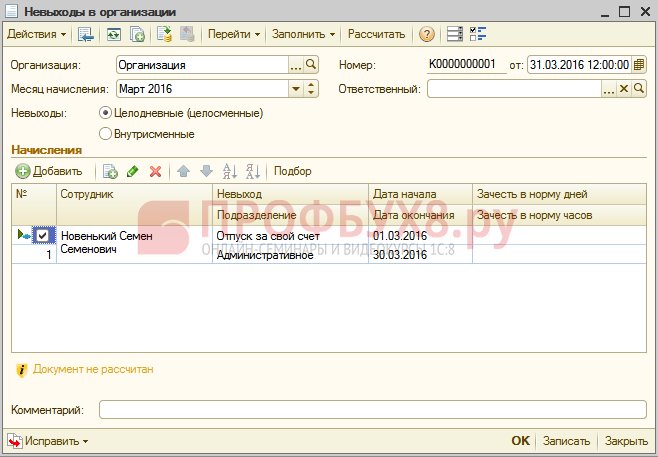

Katakan pekerja mengambil cuti tanpa menyimpan dari 03/01/16 hingga 03/30/16.

Oleh itu, pada bulan Mac dia bekerja hanya 1 hari:

Mari kita hitung gajinya untuk Mac 2016 dan lihat bahawa jumlah cukai pendapatan peribadi dengan tanda tolak telah dibentuk, iaitu cukai pendapatan peribadi yang ditahan secara berlebihan telah timbul:

Jumlah ini tidak meningkatkan amaun yang perlu dibayar dan disimpan dalam daftar cukai pendapatan peribadi yang berasingan untuk diimbangi. Anda boleh melihatnya dengan mengklik butang Pergi dalam dokumen Gaji yang disiarkan:

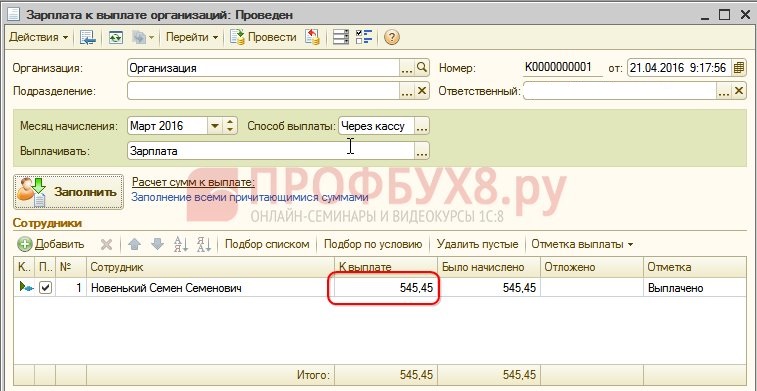

Jika cukai pendapatan peribadi lebih ditahan berlaku, catatan dengan tanda “+” diletakkan dalam daftar. Dalam slip gaji untuk bulan Mac, hutang pada akhir bulan ialah 909.45 rubel, di mana 364.00 rubel adalah jumlah cukai pendapatan peribadi yang ditahan secara berlebihan:

Amaun cukai pendapatan peribadi yang ditahan secara berlebihan tidak seharusnya meningkatkan jumlah yang perlu dibayar. Inilah yang kita lihat, setelah menghasilkan dokumen untuk pembayaran gaji untuk Mac 2016. Jumlah yang perlu dibayar ialah 545.45 = 909.45 -364.00 rubel:

Apabila menyiarkan dokumen pembayaran, jumlah sifar cukai tertahan direkodkan, dan dengan itu perbezaan timbul antara cukai pendapatan peribadi yang dikira dan ditahan. Kita boleh melihat cukai yang dikira dalam ringkasan gaji atau dalam slip gaji pekerja:

Dalam ringkasan untuk Mac 2016, jumlah cukai pendapatan peribadi yang dikira ialah 1,716.00 rubel. terdapat jumlah cukai negatif. Anda perlu memindahkan ke belanjawan jumlah yang ditahan, iaitu, untuk Mac 2016. sejumlah 364 rubel mesti dipindahkan. lebih daripada yang kita lihat dari peti besi.

Lihat jumlah yang mesti dipindahkan untuk Mac 2016. Anda boleh menggunakan laporan Analisis cukai terakru dan caruman pada tarikh gaji bulan Mac dibayar. Dalam contoh kami, ini ialah 04/05/2016. Lajur cukai pendapatan peribadi yang ditahan akan menunjukkan jumlah yang akan dipindahkan ke belanjawan:

Terdapat dua senario yang mungkin untuk bekerja dengan cukai pendapatan peribadi sedemikian:

- atau dibacakan pada bulan-bulan berikutnya;

- atau ia dikembalikan atas permintaan pekerja.

Amaun cukai pendapatan peribadi yang ditahan secara berlebihan dikreditkan pada bulan-bulan berikutnya

Jom kira gaji bulan April 2016. Pekerja Baru S.S. pendapatan bercukai ialah 12,000 rubel - 1,400 rubel. (potongan) = 10,600 gosok. Cukai pendapatan peribadi ke atas pendapatan ini ialah 10,600 * 13% = 1,378 rubel. – kita lihat ini pada tab cukai pendapatan peribadi:

Semasa menjalankan dokumen ini, catatan dibuat dalam daftar pengumpulan cukai pendapatan peribadi untuk diimbangi, tetapi dengan tanda "-", iaitu, jumlah yang sebelum ini direkodkan dalam daftar ini dengan tanda "+" pada Mac 2016 ialah dihapuskan oleh dokumen ini:

Apabila membayar gaji untuk bulan April, jumlah "Akan dibayar" akan menjadi lebih sebanyak 364 rubel:

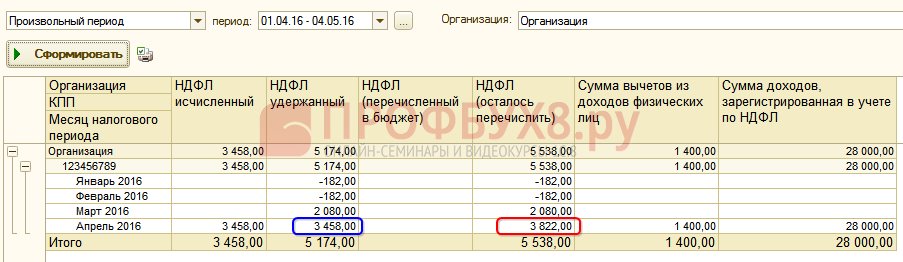

Jom jana laporan Analisis cukai pendapatan peribadi pada tarikh pembayaran gaji bulan April 2016 (setakat 05/04/2016) dan lihat berapa banyak yang perlu dipindahkan ke bajet cukai pendapatan peribadi untuk April 2016. Dan seperti yang dapat dilihat dari laporan, jumlah ini ialah 3,094.00 rubel. kurang daripada jumlah mengikut set 3,458.00 rubel. untuk 364.00 gosok:

Jika pekerja telah menulis permohonan untuk bayaran balik cukai pendapatan peribadi

Kami mencipta dokumen untuk penyata cukai pendapatan peribadi: Desktop – Cukai – Penyata cukai pendapatan peribadi. Semasa menjalankan dokumen ini, rekod dijana dalam daftar.

Untuk dikreditkan ke daftar cukai pendapatan peribadi dalam jumlah yang sama dengan jumlah bayaran balik cukai dengan tanda "-". Oleh itu, lebihan cukai tertahan dianggap dihapuskira:

Daftar gaji bulanan untuk organisasi merekodkan jumlah yang akan dibayar kepada pekerja:

Dalam daftar cukai pendapatan peribadi, penyelesaian dengan belanjawan membuat entri dengan tanda "-", yang mengurangkan jumlah cukai tertahan sebanyak 364 rubel:

Kami membayar bayaran balik cukai pendapatan peribadi berdaftar:

Apabila dokumen dimasukkan ke dalam daftar cukai pendapatan peribadi untuk diimbangi, amaun cukai yang dikira semasa mengira gaji untuk April 2016 sudah pun berbeza, memandangkan jumlah tersebut telah dihapus kira lebih awal menggunakan dokumen penyata cukai pendapatan peribadi:

Membentuk pembayaran untuk April 2016, jumlah yang dibayar ialah 364 rubel. kurang daripada contoh sebelumnya:

Mari kembali kepada Analisis laporan cukai terakru dan sumbangan dan janakannya pada tarikh pembayaran. Jumlah cukai tertahan yang akan dipindahkan ke belanjawan tidak berubah berbanding contoh sebelumnya:

Dalam ZUP 2.5, serta dalam ZUP 3.0, apabila memulangkan cukai pendapatan peribadi, tiada pengurangan dalam jumlah cukai pendapatan peribadi yang dipindahkan dalam daftar Pengiraan ejen cukai dengan bajet untuk cukai pendapatan peribadi, jadi anda perlu melaraskan secara manual jumlah ini.

Percanggahan dalam jumlah cukai pendapatan peribadi yang ditahan dan cukai pendapatan peribadi yang akan dipindahkan boleh dilihat jika anda menjana laporan Analisis cukai terakru dan caruman untuk tempoh dari April hingga tarikh pembayaran gaji:

Untuk melaraskan amaun yang hendak dipindahkan, gunakan dokumen Pemindahan Data. Kami mencipta entri dalam daftar pengumpulan Pengiraan ejen cukai dengan bajet untuk cukai pendapatan peribadi dengan jenis pergerakan masuk, untuk jumlah cukai pendapatan peribadi yang dikembalikan dengan tanda tolak, dengan itu mengurangkan jumlah yang akan dipindahkan:

Mari jana laporan sekali lagi dengan parameter yang sama dan lihat bahawa jumlah cukai pendapatan peribadi yang ditahan telah menjadi sama dengan jumlah cukai pendapatan peribadi yang akan dipindahkan:

rumuskan. Jika atas sebab tertentu anda mempunyai cukai pendapatan peribadi yang terlalu ditahan dalam pengiraan anda, maka kini anda tahu cara mengembalikan cukai pendapatan peribadi yang terlalu ditahan untuk perakaunan yang betul dalam program 1C.

Saat pendaftaran cukai pendapatan peribadi yang ditahan dalam 1C ZUP 2.5 bergantung pada kotak pilihan "Apabila mengira cukai pendapatan peribadi, ambil kira cukai yang dikira sebagai ditahan." Setiap pilihan, bergantung pada sama ada kotak semak ditandakan atau tidak, mempunyai nuansa tersendiri yang memerlukan perhatian yang lebih tinggi. Lihat video kami untuk butiran lanjut:

Untuk membawa kepada anda semua maklumat terkini mengenai pembentukan borang 6-NDFL, untuk memahami semua selok-belok dan nuansa pengiraan pengisian dalam 1C, pasukan Profbukh8 ( 1

penilaian, purata: 5,00

daripada 5)

Bahan-bahan ini boleh didapati

untuk tontonan oleh pengguna berdaftar sahaja

pelanggan projek Profbukh8.ru

Perkara 231 Kanun Cukai Persekutuan Rusia, cukai pendapatan peribadi yang ditahan daripada pekerja yang berlebihan dikembalikan kepadanya oleh ejen cukai dalam tempoh tiga bulan dari tarikh yang terakhir menerima permohonan pembayar cukai.

Organisasi (sebagai ejen cukai) boleh memulangkan lebihan cukai kepada pekerja dengan mengorbankan amaun cukai ini yang akan dipindahkan ke belanjawan untuk pembayaran yang akan datang, baik untuk pembayar cukai yang ditentukan dan untuk pembayar cukai lain. Jika jumlah cukai pendapatan peribadi yang akan dipindahkan oleh ejen cukai kepada belanjawan tidak mencukupi untuk mengembalikan lebihan bayaran kepada pekerja, ejen cukai mesti menghubungi pejabat cukainya dalam tempoh 10 hari dari tarikh menerima permohonan daripada pekerja. Untuk melakukan ini, permohonan dikemukakan di sana untuk bayaran balik jumlah cukai yang telah ditahan secara berlebihan daripada seseorang.

Sila ambil perhatian: hanya untuk pemulangan! Menurut pembiaya, jumlah cukai pendapatan peribadi yang ditahan secara berlebihan daripada pendapatan pembayar cukai dan dipindahkan ke bajet oleh ejen cukai tidak boleh diimbangi dengan pemenuhan oleh ejen ini kewajipannya untuk membayar cukai (surat bertarikh 23 November 2010 No. 03 -02-07/1- 543). Hakikatnya ialah ejen cukai hanya diwajibkan untuk mengutip cukai "orang lain" dan memindahkannya ke belanjawan. Oleh itu, dia tidak mempunyai hak untuk mengimbangi cukai "orang lain" terhadap kewajipannya sendiri.

Peraturan untuk memulangkan cukai pendapatan peribadi kepada ejen cukai

Peraturan untuk membayar balik jumlah cukai yang terlalu ditahan ditetapkan dalam Perkara 78 Kanun Cukai Persekutuan Rusia. Mari kita ingatkan mereka. Jumlah lebihan bayaran dikembalikan oleh pihak berkuasa cukai di tempat pendaftaran ejen cukai, biasanya tanpa mengenakan faedah ke atas jumlah ini.

Untuk menerima bayaran balik lebihan bayaran, ejen cukai mesti mengemukakan permohonan.

Pegawai cukai menunjukkan bahawa fakta pembayaran cukai pendapatan peribadi yang berlebihan mesti disahkan. Untuk melakukan ini, mereka perlu mengemukakan bukti: penyata perakaunan, penjelasan, penyata gaji dengan pembetulan ralat. Ini juga dinyatakan dalam surat Kementerian Kewangan Rusia bertarikh 3 April 2009 No 03-04-06-01/76. Keperluan ini juga disokong oleh hakim (resolusi FAS Daerah Volga bertarikh 24 Mei 2010 No. A49-10662/2009, FAS Daerah Ural bertarikh 22 Julai 2008 No. F09-5055/08-S2).

Jika ejen cukai mempunyai tunggakan cukai lain daripada jenis yang sepadan atau tunggakan penalti dan denda yang sepadan, maka lebihan bayaran akan dikembalikan kepadanya hanya selepas jumlah cukai terlebih bayar diimbangi dengan tunggakan.

Tetapi di sini timbul persoalan: adakah peraturan ini terpakai kepada situasi dengan pemulangan cukai pendapatan peribadi? Lagipun, anda mesti mengakui, kita tidak bercakap tentang cukai ejen cukai itu sendiri, tetapi mengenai cukai yang dia tidak perlu ditahan daripada individu dan mesti mengembalikannya kepada mereka! Walau bagaimanapun, sebagai contoh, dalam resolusi Perkhidmatan Antimonopoli Persekutuan Daerah Timur Jauh bertarikh 31 Oktober 2012 No. F03-4477/2012, mahkamah memutuskan bahawa peraturan di atas juga terpakai dalam kes di mana organisasi telah membayar lebih pendapatan peribadi. cukai.

Secara amnya, permohonan pemulangan amaun cukai terlebih bayar boleh dikemukakan dalam tempoh tiga tahun dari tarikh pembayaran jumlah yang ditetapkan. Dalam kes ini, pihak berkuasa cukai mesti membuat keputusan mengenai bayaran balik dalam tempoh 10 hari dari tarikh penerimaan permohonan.

Pegawai cukai dikehendaki memaklumkan ejen cukai secara bertulis tentang keputusan yang dibuat - positif atau negatif - dalam tempoh lima hari dari tarikh penerimaan keputusan yang berkaitan. Mesej ini dihantar kepada ketua syarikat secara peribadi dengan tandatangan atau dengan cara lain mengesahkan fakta dan tarikh penerimaannya.

Untuk pelanggaran tarikh akhir pemulangan lebihan bayaran, ejen cukai dikenakan faedah berdasarkan kadar pembiayaan semula Bank Rusia yang berkuat kuasa pada hari pelanggaran tarikh akhir bayaran balik.

Dikemas kini 2-NDFL

Apabila mengira semula cukai berkaitan dengan penjelasan kewajipan cukai individu, ejen cukai, mengikut Seksyen I Syor untuk mengisi Borang 2-NDFL "Sijil pendapatan individu untuk tahun 20__", yang diluluskan melalui perintah Perkhidmatan Cukai Persekutuan Rusia bertarikh 17 November 2010 No. MMV-7- 3/611@, mengeluarkan sijil baharu. Di dalamnya, dalam medan "No.___" dan "dari___" anda harus menunjukkan nombor sijil yang diserahkan sebelum ini dan tarikh baru penyediaan sijil.

Jika dalam tempoh sebelumnya ejen cukai menahan cukai yang berlebihan dan kemudian mengembalikan lebihan bayaran kepada pekerja, sijil yang dikemas kini mesti dikeluarkan untuk orang ini untuk tempoh yang ditentukan, membetulkan perenggan 5.3-5.5 sijil yang dikemas kini mengikut petunjuk yang dibentuk selepas pengiraan semula. Klausa 5.6 sijil yang dikemas kini tidak lengkap.

Oleh itu, majikan harus menyerahkan kepada pihak berkuasa cukai sijil baharu dalam Borang 2-NDFL untuk tahun lalu berhubung dengan pekerja yang cukai pendapatan peribadinya terlebih dipotong dan dipindahkan ke belanjawan, serta permohonan untuk mendapatkan kredit. atau pembayaran balik cukai terlebih bayar.

Sila ambil perhatian: tarikh akhir untuk menyerahkan sijil baharu yang dikemas kini dalam borang 2-NDFL tidak ditetapkan sama ada oleh Kod Cukai Persekutuan Rusia, atau melalui perintah Perkhidmatan Cukai Persekutuan Rusia No. MMV-7-3/611@ , atau melalui perintah Perkhidmatan Cukai Persekutuan Rusia bertarikh 16 September 2011 No. MMV-7- 3/576@. Oleh itu, jika sijil awal dalam Borang 2-NDFL diserahkan kepada pihak berkuasa cukai tepat pada masanya, maka majikan tidak menghadapi liabiliti kerana kegagalan menyerahkan (lewat penyerahan) sijil baharu (dikemas kini) dalam Borang 2-NDFL.

Pembayaran cukai pendapatan peribadi kepada pekerja

Sebelum ejen cukai memulangkan daripada belanjawan jumlah cukai pendapatan peribadi yang telah ditahan secara berlebihan dan dipindahkan daripada pembayar cukai, dia mempunyai hak untuk memulangkan lebihan bayaran atas perbelanjaannya sendiri.

Mari kita lihat contoh penyertaan untuk penyata cukai pendapatan peribadi yang harus disediakan oleh akauntan.

Contoh

Pendapatan bercukai pekerja tersilap memasukkan jumlah bantuan kewangan yang dibayar kepadanya dalam jumlah 4,000 rubel. Akibatnya, dia terlebih ditolak dan dipindahkan ke belanjawan cukai pendapatan peribadi dalam jumlah 520 rubel. (RUB 4,000 x 13%). Apabila fakta ini ditemui, pekerja telah dikembalikan lebihan bayaran daripada meja tunai agensi pelancongan, selepas itu dia (sebagai ejen cukai) menerima bayaran balik daripada belanjawan.

Urus niaga untuk pemulangan cukai pendapatan peribadi adalah seperti berikut:

DEBIT 70 KREDIT 68 subakaun “Pembayaran Cukai Peribadi”

- 520 gosok. - kemasukan yang salah diterbalikkan;

DEBIT 51 KREDIT 68 subakaun “Pembayaran Cukai Peribadi”

- 520 gosok. - wang dikembalikan daripada bajet.

DEBIT 70 KREDIT 50

- 520 gosok. - wang dikembalikan kepada pekerja.

Pulangan daripada Perkhidmatan Cukai Persekutuan bagi cukai pendapatan peribadi yang dipindahkan secara berlebihan

Jangan mengelirukan pembayaran balik cukai pendapatan peribadi yang dibuat oleh ejen cukai kerana fakta bahawa dia menahan lebihan daripada pendapatan individu dengan kes apabila penahanan dikira dengan betul, tetapi ejen cukai membuat kesilapan dalam jumlah pemindahan. Ini adalah keadaan yang sama sekali berbeza.

Sebagai contoh, situasi konflik telah dipertimbangkan dalam resolusi Perkhidmatan Antimonopoli Persekutuan Daerah Moscow bertarikh 30 April 2014 No. F05-3657/2014. Pihak berkuasa cukai enggan memulangkan cukai pendapatan peribadi yang terlebih bayar kepada ejen cukai kerana fakta bahawa lebihan bayaran cukai atas perbelanjaan ejen cukai hanya boleh diwujudkan berdasarkan keputusan audit di tapak. Walau bagaimanapun, hakim tidak bersetuju dengan ini dan memutuskan bahawa sejak syarikat itu menyerahkan sijil perakaunan inspektorat cukai, slip gaji, kunci kira-kira yang mengandungi jumlah terkumpul cukai pendapatan terakru dan berbayar peribadi, dan perintah pembayaran untuk pemindahan cukai, maka ini sudah cukup untuk membuktikan bahawa syarikat itu memindahkan cukai pendapatan peribadi dalam jumlah yang lebih besar daripada yang ditahan daripada pekerja. Jadi pihak berkuasa cukai mesti memulangkan lebihan bayaran ini.

A. Anishchenko,

juruaudit

Prosedur untuk mengutip dan memulangkan cukai pendapatan peribadi dikawal oleh Perkara 231 Kanun Cukai Persekutuan Rusia. Pembayar cukai mempunyai banyak soalan, jadi kami akan membincangkan kes yang paling biasa, dan juga memberikan cadangan tentang cara menggambarkan tindakan untuk pengiraan semula, kutipan dan pemulangan cukai pendapatan peribadi dalam program sistem 1C: Enterprise 8.

Taksiran cukai tambahan

Peraturan semasa untuk mengutip cukai pendapatan peribadi tidak berubah. Akibatnya, jika atas sebab tertentu ejen cukai tidak menahan cukai pendapatan peribadi daripada pendapatan seseorang individu atau tidak menahan cukai sepenuhnya, maka jumlah yang hilang itu mesti diperolehi semula daripada pembayar cukai. Cukai mungkin ditahan atas sebab-sebab berikut:

- secara tidak sengaja jika anda memberikan potongan tambahan atau salah menunjukkan kod pendapatan;

- terdapat pengiraan semula untuk tempoh sebelumnya, dan pendapatan meningkat;

- individu tersebut telah kehilangan status pemastautin cukainya.

Sekiranya pekerja terus bekerja dan menerima pendapatan, maka selepas membetulkan kesilapan, pengiraan semula atau perubahan status, semasa pengiraan cukai pendapatan peribadi seterusnya dalam program perakaunan sistem 1C: Enterprise 8, jumlah yang hilang akan dikira dan ditahan secara automatik .

Jika cukai tidak dibayar didapati apabila tiada cara untuk menahan cukai (jika pekerja berhenti atau tempoh cukai telah tamat), maka organisasi tidak akan dapat mengutip cukai pendapatan peribadi. Perenggan 5 Perkara 226 Kanun Cukai Persekutuan Rusia menyatakan bahawa jika mustahil untuk menahan daripada pembayar cukai jumlah cukai pendapatan peribadi yang dikira, ejen cukai bertanggungjawab untuk memaklumkan pembayar cukai dan pihak berkuasa cukai di tempatnya. pendaftaran secara bertulis mengenai perkara ini dan jumlah cukai menggunakan sijil borang 2-NDFL, yang diluluskan oleh perintah Perkhidmatan Cukai Persekutuan Rusia bertarikh 11/17/2010 No. ММВ-7-3/611@.

Untuk melakukan ini, anda perlu menjana sijil 2-NDFL dalam program dalam bentuk kertas atau elektronik dan hantarkannya kepada pembayar cukai dan pihak berkuasa cukai di tempat pendaftaran anda. Untuk kes 2011, ini mesti diselesaikan selewat-lewatnya pada 31 Januari 2012.

Bayaran balik cukai pendapatan peribadi

Cukai mungkin dikenakan terlebih caj atas sebab yang sama seperti kurang caj.

Prosedur am untuk pemulangan dan mengimbangi cukai yang terlebih bayar dan dikutip ditetapkan oleh 79 Kanun Cukai Persekutuan Rusia. Versi baru perenggan 1 Perkara 231 Kanun Cukai Persekutuan Rusia (berkuatkuasa pada 1 Januari 2011) menjelaskan peraturan untuk mengembalikan cukai pendapatan peribadi kepada individu yang daripadanya ejen cukai, atas sebarang sebab, menahan cukai yang berlebihan.

Jika sebab cukai terlebih ditahan ialah keadaan potongan atau pendapatan yang berubah, maka dari awal tahun semasa ejen cukai bertanggungjawab untuk memaklumkan individu yang daripadanya dia terlebih menahan cukai sebelum ini tentang setiap fakta tersebut dalam tempoh 10 hari perniagaan sejak hari ejen menyedarinya. Dalam kes ini, jumlah cukai pendapatan peribadi yang ditahan secara berlebihan ditunjukkan. Bentuk mesej tidak dikawal dan boleh sewenang-wenangnya.

Jumlah cukai yang lebihan ditahan tertakluk kepada bayaran balik berdasarkan permohonan bertulis daripada pembayar cukai (perenggan 1 Perkara 231 Kanun Cukai Persekutuan Rusia). Oleh itu, kami mengesyorkan agar ejen cukai (majikan) memasukkan frasa dalam mesej mereka tentang keperluan untuk menulis kenyataan sedemikian. Perlu diingatkan juga bahawa pengembalian amaun cukai yang terlalu ditahan kepada pembayar cukai hanya boleh dilakukan dalam bentuk bukan tunai. Oleh itu, permohonan pembayar cukai mesti menunjukkan akaun bank yang mana dana yang perlu dibayar kepadanya harus dipindahkan.

Mesej itu boleh diberikan kepada pembayar cukai atau dihantar melalui pos.

Keperluan yang muncul dalam Kod Cukai Persekutuan Rusia tahun lepas untuk segera memaklumkan pembayar cukai tentang lebihan pembayaran cukai sedia ada tidak disertakan dengan peraturan untuk merekodkan fakta pengesanan penahanan cukai pendapatan peribadi yang berlebihan daripada pendapatan pembayar cukai. Juga tiada peruntukan untuk liabiliti ejen cukai kerana kegagalan memaklumkan pembayar cukai.

Setelah menerima permohonan daripada pembayar cukai untuk pemulangan amaun cukai pendapatan peribadi yang ditahan secara berlebihan, majikan memutuskan daripada dana yang akan dipulangkan. Bayaran balik adalah mungkin dengan mengorbankan amaun cukai pendapatan peribadi tertakluk kepada pemindahan kepada sistem belanjawan Persekutuan Rusia kerana pembayaran yang akan datang untuk pembayar cukai ini dan untuk pembayar cukai lain yang daripada pendapatan ejen itu menahan cukai (perenggan 3, klausa 1, artikel 231 Kanun Cukai Persekutuan Rusia). Kaedah untuk membuat bayaran balik dipilih berdasarkan jumlah cukai yang dikembalikan dan tarikh akhir yang ditetapkan untuk bayaran baliknya. Ejen mesti memulangkan cukai kepada pembayar cukai dalam tempoh tiga bulan dari tarikh penerimaan permohonan berkaitan daripada pembayar cukai. Sejak awal tahun ini, ejen cukai telah diberikan secara sah hak untuk membayar balik cukai yang terlebih bayar atas perbelanjaannya sendiri, tanpa menunggu dana diterima daripada pihak berkuasa cukai (perenggan 9, klausa 1, artikel 231 Kanun Cukai). Persekutuan Rusia). Walau bagaimanapun, Kementerian Kewangan Rusia telah berulang kali mengingatkan (surat daripada Kementerian Kewangan Rusia bertarikh 11 Mei 2010 No. 03-04-06/9-94, bertarikh 25 Ogos 2009 No. 03-04-06-01/ 222) bahawa bayaran balik cukai pendapatan peribadi perlu dibuat hanya daripada jumlah cukai , ditahan daripada pembayaran individu ini.

Untuk mengembalikan cukai pendapatan peribadi dalam 1C:Enterprise 8, anda perlu memasukkan dokumen ke dalam pangkalan data Penyata cukai pendapatan peribadi: Desktop program "1C: ZUP 8"-> penanda buku Cukai dan yuran -> Bayaran balik cukai pendapatan peribadi(Rajah 1).

nasi. 1

Berdasarkan dokumen yang dikemukakan, wang perlu dipindahkan: Menu Tindakan -> Berdasarkan -> Gaji yang perlu dibayar(Gamb. 2).

nasi. 2

Tetapi sila ambil perhatian bahawa tiada liabiliti bagi kegagalan untuk memaklumkan tentang cukai yang terlalu ditahan. Di samping itu, pekerja yang berpengetahuan tidak diwajibkan untuk mendesak pemulangan cukai pendapatan peribadi. Iaitu, jika pekerja terus bekerja dan belum mengemukakan permohonan untuk bayaran balik cukai, maka semasa pengiraan cukai pendapatan peribadi seterusnya dalam program 1C:Enterprise 8, lebihan amaun terakru secara automatik akan diambil kira semasa mengira pendapatan peribadi cukai. Kod Cukai Persekutuan Rusia tidak melarang penerusan mengimbangi cukai lebih ditahan dalam tempoh cukai berikutnya. Sebagai contoh, lebihan bayaran cukai pendapatan peribadi pekerja telah ditemui pada bulan Disember. Keadaan ini akan berlaku pada tahun 2011 bagi pekerja yang mempunyai anak ketiga atau anak cacat. Marilah kami mengingatkan anda bahawa Undang-undang Persekutuan No. 330-FZ pada 21 November 2011 telah meningkatkan potongan standard untuk cukai pendapatan peribadi untuk kanak-kanak secara retroaktif, iaitu mulai 1 Januari 2011.

Jika pekerja mengemukakan permohonan dan menyediakan dokumen yang menyatakan bahawa kanak-kanak itu kurang upaya atau anak ketiga dalam keluarga, adalah perlu untuk memasukkan maklumat tentang potongan ini dari 01/01/2011 (Gamb. 3). Ambil kesempatan Pembantu untuk menyunting potongan untuk kanak-kanak, untuk memudahkan penggantian potongan untuk anak ketiga dan seterusnya. Perintah untuk memanggil Pembantu pada Desktop program "1C: Gaji dan Pengurusan Kakitangan 8" -> tab Cukai -> Mengedit potongan untuk kanak-kanak dan dalam menu Cukai dan yuran.

nasi. 3

Jika potongan untuk kanak-kanak kurang upaya telah ditetapkan, jumlahnya akan berubah secara automatik. Pekerja ini akan dibayar terlebih cukai. Pekerja mungkin tidak mempunyai masa atau mungkin tidak mahu mengemukakan permohonan untuk bayaran balik cukai pendapatan peribadi. Apabila menyerahkan laporan 2-NDFL kepada Perkhidmatan Cukai Persekutuan, ejen cukai akan menunjukkan jumlah lebihan bayaran di sana. Pembayar cukai tidak boleh memohon kepada Perkhidmatan Cukai Persekutuan untuk bayaran balik cukai. Ejen cukai - sebuah organisasi - boleh terus mengira jumlah lebihan pembayaran apabila membuat pengiraan pada tahun 2012. Pendekatan ini dilaksanakan dalam program 1C:Enterprise 8.

Jika lebihan bayaran cukai pendapatan peribadi dikesan apabila pekerja tidak lagi bekerja untuk organisasi, maka ejen cukai melaporkan lebihan pembayaran cukai pada akhir tempoh cukai dalam laporan 2-NDFL kepada pihak berkuasa cukai dan memberitahu pembayar cukai tentang ini, dan pembayar cukai mesti menerima bayaran balik daripada jumlah yang terlebih ditahan hubungi pejabat cukai di tempat kediaman anda.

Pengiraan semula cukai apabila memperoleh status pemastautin Rusia

Jumlah cukai pendapatan peribadi yang ditahan secara berlebihan juga timbul sekiranya berlaku perubahan dalam status pembayar cukai daripada bukan pemastautin kepada pemastautin Persekutuan Rusia. Seorang bukan pemastautin membayar cukai pendapatan peribadi pada kadar 30%. Selepas individu diiktiraf sebagai pemastautin cukai Persekutuan Rusia, pendapatan yang dinyatakan mengikut perenggan 1 Perkara 224 Kanun Cukai Persekutuan Rusia tertakluk kepada cukai pada kadar 13%.

Sehingga 2011, lebihan bayaran tersebut tertakluk kepada bayaran balik. Perubahan dalam perundangan telah mengelirukan pengguna. Larangan ke atas pemulangan lebihan bayaran cukai pendapatan peribadi yang timbul berkaitan dengan perubahan dalam status pembayar cukai tidak bermakna tidak perlu untuk mengira semula cukai pada kadar 13% dan mengambil kira lebihan bayaran dalam taksiran seterusnya. .

Surat daripada Kementerian Kewangan Rusia bertarikh 08/12/2011 No. 03-04-08/4-146 dan Perkhidmatan Cukai Persekutuan Rusia bertarikh 06/09/2011 No. ED-4-3/9150 menunjukkan bahawa ejen cukai mengira, menahan dan membayar jumlah cukai pendapatan peribadi kepada sistem belanjawan Persekutuan Rusia dengan mengambil kira status cukai pembayar cukai yang ditentukan pada setiap tarikh pembayaran pendapatan. Setelah menentukan pada tarikh tertentu perubahan dalam status bukan pemastautin kepada status pemastautin, apabila mengira cukai pendapatan peribadi, ia mengambil kira jumlah yang sebelum ini terakru pada kadar 30%.

Pengguna program 1C:Enterprise 8 tidak perlu melakukan apa-apa dalam kes ini. Ia cukup untuk menunjukkan hanya perubahan dalam status pembayar cukai dan pengiraan semula akan dibuat secara automatik apabila mengira cukai pendapatan peribadi.

Surat Kementerian Kewangan Rusia bertarikh 22 November 2010 No. 03-04-06/6-273 menunjukkan dua kes di mana bayaran balik cukai hanya boleh dibuat kepada Perkhidmatan Cukai Persekutuan: perubahan status pemastautin Rusia, potongan harta.

Jika pekerja memohon kepada majikan untuk potongan cukai harta bukan dari bulan pertama tempoh cukai, potongan itu disediakan bermula dari bulan permohonan.

Pemulangan cukai terlebih ditahan boleh dibuat oleh pihak berkuasa cukai apabila pembayar cukai mengemukakan penyata cukai kepada inspektorat berdasarkan keputusan tempoh cukai.

Kementerian Kewangan berulang kali menyatakan dalam suratnya bahawa jumlah cukai yang ditahan mengikut cara yang ditetapkan sebelum menerima permohonan pembayar cukai untuk potongan cukai harta dan pengesahan yang sepadan daripada pihak berkuasa cukai tidak "ditahan secara berlebihan."

Walau bagaimanapun, wakil-wakil Perkhidmatan Cukai Persekutuan Rusia dalam surat bertarikh 06/09/2011 No. ED-4-3/9150 menunjukkan bahawa pengembalian cukai terlebih ditahan apabila menukar status pemastautin Persekutuan Rusia boleh dijalankan oleh ejen cukai-majikan dalam tempoh cukai ini.

Dalam surat daripada Kementerian Kewangan Rusia bertarikh 28 September 2011 N 03-04-06/6-242, Timbalan Pengarah Jabatan Cukai dan Polisi Tarif Kastam S.V Razgulin menjawab bahawa surat di atas daripada Perkhidmatan Cukai Persekutuan adalah permintaan kepada Kementerian Kewangan Rusia, yang mana terdapat penjelasan yang sesuai telah diberikan. Dan surat Kementerian Kewangan bertarikh 12 Ogos 2011 No. 03-04-08/4-146, yang dikeluarkan sebagai tindak balas kepada permintaan daripada Perkhidmatan Cukai Persekutuan, jelas menunjukkan bahawa mengikut perenggan 1.1 Perkara 231 Kod Cukai Persekutuan Rusia, peruntukan yang berkuat kuasa pada 1 Januari 2011. , pembayaran balik jumlah cukai pendapatan peribadi kepada pembayar cukai mengikut status pemastautin Persekutuan Rusia yang diperolehnya dijalankan oleh pihak berkuasa cukai yang mana dia didaftarkan di tempat kediaman (tempat tinggal). Bayaran balik dibuat apabila pembayar cukai mengemukakan penyata cukai pada akhir tempoh cukai yang ditentukan, serta dokumen yang mengesahkan status pemastautin cukai Persekutuan Rusia dalam tempoh cukai ini, mengikut cara yang ditetapkan oleh Perkara 78 Cukai Kod Persekutuan Rusia.

Oleh itu, jika pekerja organisasi memperoleh status pemastautin cukai Persekutuan Rusia, jumlah cukai akan dikembalikan berdasarkan keputusan tempoh cukai oleh pihak berkuasa cukai.

Pengguna program 1C:Enterprise 8 hanya perlu menunjukkan tarikh pertukaran status pembayar cukai dan pengiraan semula akan dibuat secara automatik apabila mengira cukai pendapatan peribadi.

E.A. menjawab soalan. Sharonova, ahli ekonomi

Cukai pendapatan peribadi: kami memulangkan, menahan, memindahkan

Kesilapan dalam mengira cukai pendapatan peribadi adalah sangat tidak menyenangkan; terdapat terlalu banyak kerumitan dalam membetulkannya. Tetapi perkara yang paling menjengkelkan ialah walaupun anda sendiri mengenal pasti kesilapan itu, membayar cukai dan penalti tambahan dan menyerahkan sijil 2-NDFL yang dikemas kini (yang baharu dengan data yang betul) kepada Perkhidmatan Cukai Persekutuan, maka, menurut pihak berkuasa kawal selia, ini akan tidak mengecualikan anda daripada denda. Dan semua kerana peraturan Seni. 81 NK tidak bekerja di sini. Lagipun, sijil 2-NDFL yang dikemas kini bukanlah pengiraan yang dikemas kini dan bukan pengisytiharan yang dikemas kini. Benar, terdapat satu keputusan mahkamah yang menyatakan perkara berikut. Jika ejen cukai, sebelum permulaan audit cukai di tapak, membayar cukai pendapatan peribadi tambahan dan menyerahkan sijil 2-NDFL yang betul, maka syarat untuk pengecualian denda dipenuhi. Resolusi FAS ZSO bertarikh 30 September 2013 No. A27-17110/2012. Tetapi, seperti yang anda fahami, kemungkinan besar anda perlu menyelesaikan isu ini melalui mahkamah.

Sekarang mari kita lihat cara organisasi harus bertindak apabila mengenal pasti ralat dalam cukai pendapatan peribadi.

Gaji terakru pada bulan kesilapan ditemui

A. Kiseleva, Belgorod

Pada bulan April, saya mendapati bahawa untuk bulan Februari, gaji seorang pekerja telah salah dikira dan terakru - kurang daripada yang diperlukan. Dan sewajarnya, cukai pendapatan peribadi kurang dibayar. Bagaimana kita boleh membetulkan keadaan supaya tidak membayar denda dan penalti?

: Walaupun pada hakikatnya pekerja itu tidak menerima gajinya pada bulan Februari, ia diiktiraf sebagai pendapatan pada bulan akruan tambahan - pada bulan April fasal 2 seni. 223 Kod Cukai Persekutuan Rusia. Seorang kakitangan Kementerian Kewangan juga bersetuju dengan perkara ini.

DARI SUMBER SAH

Penasihat Perkhidmatan Awam Negeri Persekutuan Rusia, kelas 1

“ Memandangkan organisasi mengakru pendapatan tambahan dalam bentuk gaji pada bulan April, iaitu pada bulan kesilapan itu ditemui, jumlah terakru tambahan ialah pendapatan April. Akibatnya, organisasi mengira cukai pendapatan peribadi ke atas pendapatan ini pada bulan April fasal 3 seni. 226 Kod Cukai Persekutuan Rusia. Organisasi mesti menahan cukai pendapatan peribadi daripada gaji April pada masa pembayarannya. fasal 4 seni. 226 Kod Cukai Persekutuan Rusia. Dan pindahkan ke belanjawan selewat-lewatnya pada hari anda menerima wang tunai daripada bank untuk pembayarannya fasal 6 seni. 226 Kod Cukai Persekutuan Rusia.

Oleh itu, jika sesebuah organisasi memindahkan cukai pendapatan peribadi kepada belanjawan dalam tempoh ini, maka ia tidak akan menghadapi sebarang denda atau penalti. Lagipun, tidak akan ada sebab untuk ini.

Kesalahan yang mana denda diperuntukkan di bawah Art. 123 Kanun Cukai Persekutuan Rusia, boleh dikira kepada ejen cukai hanya jika dia mempunyai peluang untuk menahan dan memindahkan jumlah yang sesuai, dengan mengambil kira hakikat bahawa penahanan itu dilakukan daripada dana yang dibayar kepada pembayar cukai dalam fasal 21 Resolusi Plenum Mahkamah Timbang Tara Tertinggi 30 Julai 2013 No. 57” .

Anda mesti memulangkan cukai pendapatan peribadi yang terlebih ditahan walaupun kepada bekas pekerja

G. Zalukaeva, St. Petersburg

Cukai pendapatan peribadi pekerja telah ditahan tanpa perlu dan dipindahkan ke belanjawan. Kami tidak boleh membayar balik cukai kerana pekerja itu telah pun berhenti. Apa yang perlu dilakukan sekarang dengan jumlah cukai terlebih bayar?

: Pertama sekali, dalam tempoh 10 hari dari hari anda mendapati penahanan cukai pendapatan peribadi yang berlebihan, anda diwajibkan untuk memaklumkan bekas pekerja anda tentang perkara ini fasal 1 seni. 231 Kod Cukai Persekutuan Rusia. Anda boleh menghantar surat berdaftar kepadanya dengan resit pemulangan yang diminta ke alamat yang dia nyatakan kepada anda semasa memohon pekerjaan.

Jika pekerja datang kepada anda dan meminta anda memulangkan cukai yang terlebih ditahan, anda akan dikehendaki berbuat demikian. fasal 1 seni. 231 Kod Cukai Persekutuan Rusia. Seperti yang dijelaskan oleh Kementerian Kewangan, pemecatan pekerja, serta tempoh di mana cukai yang terlebih ditahan dikembalikan, tidak sama sekali menjejaskan kewajipan ejen cukai ini. Surat Kementerian Kewangan bertarikh 24 Disember 2012 Bil 03-04-05/6-1430.

PERHATIAN

Anda tidak boleh memulangkan cukai pendapatan peribadi secara tunai daripada daftar tunai. Pada masa yang sama, liabiliti untuk pulangan "tunai" Kod Cukai belum ditubuhkan.

Dan tahun ini Mahkamah Perlembagaan bersetuju dengan Kementerian Kewangan. Beliau menegaskan bahawa Kod Cukai Persekutuan Rusia memperuntukkan prosedur khas (khas) untuk pemulangan cukai pendapatan peribadi yang terlebih ditahan oleh ejen cukai, yang mempunyai keutamaan berbanding prosedur am untuk pemulangan lebihan bayaran cukai. Definisi Mahkamah Perlembagaan bertarikh 17 Februari 2015 No. 262-O. Ini bermakna seseorang tidak boleh memohon terus kepada Perkhidmatan Cukai Persekutuan untuk pemulangan lebihan bayaran, memintas ejen cukai. Warganegara boleh mengemukakan permohonan untuk pemulangan cukai pendapatan peribadi yang ditahan secara berlebihan bersama-sama dengan pengisytiharan 3-NDFL terus kepada Perkhidmatan Cukai Persekutuan hanya jika ejen cukai tidak hadir (contohnya, apabila ia dibubarkan) fasal 1 seni. 231 Kod Cukai Persekutuan Rusia.

Oleh itu, anda perlu memulangkan cukai yang terlalu ditahan kepada pekerja, tidak kira bila dia menghubungi anda - sebelum menyerahkan sijil 2-NDFL kepada inspektorat atau selepas itu.

Apabila pekerja datang kepada anda, minta dia menulis penyata di mana dia mesti menunjukkan jumlah cukai pendapatan peribadi yang akan dipulangkan, nombor akaun dan butiran bank di mana wang itu harus dipindahkan. Anda perlu memulangkan cukai dalam tempoh 3 bulan dari tarikh penerimaan permohonan. Pada masa yang sama, dengan jumlah cukai yang dikembalikan kepada bekas pekerja, anda akan mengurangkan jumlah cukai pendapatan peribadi yang akan dipindahkan ke belanjawan untuk pekerja lain. fasal 1 seni. 231 Kod Cukai Persekutuan Rusia.

Jika bekas pekerja tidak muncul pada akhir tahun, maka pada akhir tahun, selewat-lewatnya 04/01/2016, anda akan menyerahkan sijil 2-NDFL kepada Perkhidmatan Cukai Persekutuan, di mana dalam klausa 5.6 anda akan menunjukkan jumlah lebihan cukai yang ditahan. fasal 2 seni. 230 Kod Cukai Persekutuan Rusia.

Dan jika pekerja datang kepada anda selepas menyerahkan sijil 2-NDFL untuknya, maka selepas pembayaran balik cukai anda perlu menyerahkan sijil 2-NDFL (menjelaskan) baharu kepada Perkhidmatan Cukai Persekutuan. Di dalamnya anda akan menunjukkan data yang betul: mengenai pendapatan, potongan, dikira (klausa 5.3 sijil), ditahan (klausa 5.4 sijil) dan dipindahkan (klausa 5.5 sijil) cukai pendapatan peribadi. Sijil ini tidak lagi akan mengandungi cukai tertahan yang berlebihan (klausa 5.6 tidak dilengkapkan), dan amaun cukai pendapatan peribadi yang dikira, ditahan dan dipindahkan adalah sama. Perlu diingat bahawa sijil ini mesti menunjukkan nombor sijil 2-NDFL yang diserahkan sebelum ini, tetapi tarikh penyediaan - yang baharu bahagian I Syor, diluluskan. Mengikut Perintah Perkhidmatan Cukai Persekutuan bertarikh 17 November 2010 No. ММВ-7-3/611@ (selepas ini dirujuk sebagai Perintah No. ММВ-7-3/611@).

Anda dikehendaki menahan cukai pendapatan peribadi tambahan daripada pekerja yang bekerja

L. Suhoveeva, Moscow

Saya datang ke organisasi sebagai ketua akauntan dan mendapati bahawa seorang pekerja telah tersilap diberikan potongan untuk kanak-kanak yang sudah berumur lebih dari 30 tahun. Mungkin, akauntan terdahulu memasukkan data yang diambil dari udara; Apabila saya memaklumkan perkara ini kepada pekerja itu, dia marah dan enggan memulangkan cukai secara sukarela sambil berkata jika saya mahu, saya hanya akan melakukannya melalui mahkamah.

Setahu saya, saya tidak boleh menahan cukai pendapatan peribadi untuk tempoh yang lalu. Atau adakah masih boleh? Adakah saya perlu melaporkannya kepada pejabat cukai?

: Sebenarnya, pekerja anda salah tentang mahkamah. Dalam ch. 23 Kod Cukai secara langsung menyatakan bahawa jumlah cukai yang tidak ditahan daripada pekerja atau tidak ditahan sepenuhnya dikutip daripada mereka oleh organisasi itu sendiri sehingga hutang itu dibayar sepenuhnya dan fasal 2 seni. 231 Kod Cukai Persekutuan Rusia. Jadi anda hanya perlu mengira semula cukai pendapatan peribadi dan menahannya daripada pekerja.

Soalan lain ialah dalam tempoh apa ini perlu dilakukan. Semasa menjalankan audit di tapak, pegawai cukai mempunyai hak untuk memeriksa hanya 3 tahun sebelum tahun di mana keputusan untuk menjalankan audit dibuat dan fasal 4 seni. 89 Kod Cukai Persekutuan Rusia. Dan bila mereka akan datang kepada kamu tidak diketahui.

Dalam situasi ini, anda boleh mengira semula cukai pendapatan peribadi untuk 3 tahun sebelum tahun ralat ditemui - 2012, 2013, 2014. Seperti yang kami faham, ralat ditemui selepas menyerahkan sijil 2-NDFL untuk pekerja ini kepada Perkhidmatan Cukai Persekutuan. Oleh itu anda perlu melakukan ini:

- mengira semula cukai. Jika kita mengandaikan bahawa pekerja itu diberikan potongan anak tambahan dalam jumlah 1,400 rubel setiap bulan selama 3 tahun, maka jumlah potongan lebihan akan menjadi 50,400 rubel. (12 bulan x 3 tahun x 1400 gosok.). Dan cukai pendapatan peribadi yang tidak ditahan daripada jumlah ini akan bersamaan dengan 6,552 rubel. (RUB 50,400 x 13%);

- memaklumkan kepada pekerja tentang kesilapan yang dilakukan dan jumlah cukai pendapatan peribadi yang mesti ditahan daripadanya fasal 2 seni. 231 Kod Cukai Persekutuan Rusia;

- oleh kerana pekerja tidak bersetuju untuk membayar balik hutang secara sukarela, maka menahan cukai daripada pendapatan yang dibayar kepadanya. Pada masa yang sama, jumlah cukai pendapatan peribadi yang ditahan (cukai untuk bulan semasa + hutang) tidak boleh melebihi 50% daripada jumlah yang diberikan kepada pekerja secara peribadi fasal 4 seni. 226 Kod Cukai Persekutuan Rusia;

- memindahkan cukai tertahan kepada belanjawan;

- membayar penalti kepada belanjawan untuk tempoh dari hari berikutnya apabila cukai pendapatan peribadi sepatutnya dipindahkan ke belanjawan sehingga hari pembayaran sebenar, termasuk Seni. 75 Kod Cukai Persekutuan Rusia;

- selepas anda menahan keseluruhan hutang cukai pendapatan peribadi, serahkan kepada Perkhidmatan Cukai Persekutuan anda yang baru disusun (menjelaskan) sijil 2-NDFL untuk pekerja ini bahagian I Syor, diluluskan. Mengikut Pesanan No. ММВ-7-3/611@. Di dalamnya anda tidak akan mempunyai potongan anak lagi. Dan jumlah cukai pendapatan peribadi yang dikira, ditahan dan dipindahkan akan lebih besar. Selain itu, ketiga-tiga jumlah cukai pendapatan peribadi dalam sijil mestilah sama, kerana pada tarikh penyerahan mereka cukai daripada pekerja telah ditahan dan dipindahkan ke belanjawan.

KAMI BERITAHU PEKERJA

Jika pekerja diberikan potongan yang dia tidak berhak, maka majikan mempunyai hak untuk secara bebas mengira semula cukai pendapatan peribadi dan menahan jumlah cukai yang kurang dibayar daripada gaji.

Walau bagaimanapun, hakikat bahawa anda menyerahkan sijil 2-NDFL yang dikemas kini kepada Perkhidmatan Cukai Persekutuan dan membetulkan semuanya sendiri sebelum pihak berkuasa cukai datang untuk memeriksa anda, malangnya, tidak akan menyelamatkan anda daripada denda untuk pemindahan lewat cukai pendapatan peribadi dan penalti Perkara 123, 75 Kanun Cukai Persekutuan Rusia. Lagipun, seperti yang dijelaskan oleh Kementerian Kewangan, pengecualian denda dalam kes ini tidak diperuntukkan oleh Kod Cukai. Surat Kementerian Kewangan bertarikh 16 Februari 2015 Bil 03-02-07/1/6889. Satu-satunya perkara yang boleh dilakukan ialah cuba mengurangkan denda, memetik fakta bahawa keadaan mengurangkan anda termasuk membetulkan kesilapan itu sendiri dan membayar cukai dan penalti tambahan. subp. 3 ms 1 seni. 112 Kod Cukai Persekutuan Rusia. Mungkin pemeriksa akan menemui anda separuh jalan.

Bekas pekerja tidak akan dapat menahan cukai pendapatan peribadi tambahan

L. Kozhichkina, Bryansk

Pada bulan Mac, semasa menjana pelaporan cukai pendapatan peribadi, saya mendapati ralat: jumlah cukai yang dikira ternyata lebih besar daripada jumlah cukai yang ditahan dan dipindahkan.

Saya mula menyemak dan mendapati bahawa atas sebab tertentu program ini tidak mengira cukai ke atas jumlah cuti sakit untuk pekerja, yang kami bayar pada bulan Oktober. Pekerja ini berhenti pada bulan September, dan kemudian memberi kami cuti sakit pada bulan Oktober. Oleh itu, kita tidak boleh menahan cukai pendapatan peribadi.

Apa yang perlu dilakukan sekarang, apa yang perlu ditunjukkan dalam sijil 2-NDFL? Apa yang kita hadapi - denda atau penalti sahaja? Sampai bila penalti akan dikenakan?

: Sesungguhnya ini adalah satu kesilapan yang malang. Tetapi akibatnya lebih menyedihkan.

Pertama, anda mempunyai peluang untuk menahan cukai pendapatan peribadi apabila membayar faedah, tetapi tidak berbuat demikian. Dan sewajarnya, cukai itu tidak dipindahkan ke bajet tepat pada masanya. Walaupun ini adalah ralat program, anda masih berdepan denda 20% daripada jumlah cukai pendapatan peribadi yang tidak ditahan Seni. 123 Kod Cukai Persekutuan Rusia.

Kedua, kerana selepas membayar cuti sakit, anda tidak lagi membayar apa-apa amaun kepada bekas pekerja sehingga akhir tahun, selewat-lewatnya 02/02/2015 (31 Januari adalah hari cuti, Sabtu) anda perlu memaklumkan Persekutuan anda Perkhidmatan Cukai tentang kemustahilan menahan cukai pendapatan peribadi fasal 5 seni. 226, perenggan 6 Seni. 6.1 Kod Cukai Persekutuan Rusia. Iaitu, serahkan sijil 2-NDFL untuknya dengan atribut "2", di mana anda perlu menunjukkan hanya pendapatan dalam bentuk cuti sakit, serta jumlah yang dikira (klausa 5.3 sijil) dan pendapatan peribadi yang tidak ditahan cukai (fasal 5.7 sijil) hlm. 1-3 Pesanan, diluluskan. Mengikut Perintah Perkhidmatan Cukai Persekutuan bertarikh 16 September 2011 No. ММВ-7-3/576@;. Jika anda gagal menyerahkan sijil dalam tempoh yang ditetapkan, anda akan berdepan denda 200 rubel. fasal 1 seni. 126 Kod Cukai Persekutuan Rusia Tetapi ini tidak menafikan kewajipan untuk membentangkannya. By the way, anda mesti menghantar sijil yang sama kepada bekas pekerja anda. Oleh kerana dia kini perlu mengisytiharkan pendapatan yang dinyatakan dan membayar cukai ke atasnya subp. 4 fasal 1, ms. 2-4 sudu besar. 228, perenggan 1, seni. 229 Kod Cukai Persekutuan Rusia.

Di samping itu, Kementerian Kewangan dan pihak berkuasa cukai percaya bahawa anda mesti menyediakan sijil 2-NDFL biasa untuk pekerja ini (dengan tanda "1"), yang anda serahkan kepada Perkhidmatan Cukai Persekutuan tidak lewat daripada 04/01/2015 fasal 2 seni. 230 Kod Cukai Persekutuan Rusia; Surat Kementerian Kewangan bertarikh 29 Disember 2011 Bil 03-04-06/6-363; Perkhidmatan Cukai Persekutuan untuk Moscow bertarikh 03/07/2014 No. 20-15/021334. Ia mesti mencerminkan semua pengiraan untuk tahun semasa, iaitu semua pendapatan yang diterima olehnya, semua potongan yang disediakan, serta jumlah jumlah cukai pendapatan peribadi - dikira (klausa 5.3 sijil), ditahan (klausa 5.4 sijil), dipindahkan (klausa 5.5 sijil) dan tidak disimpan (klausa 5.7 sijil) bahagian II Syor, diluluskan. Mengikut Pesanan No. ММВ-7-3/611@.

Ketiga, untuk pemindahan cukai pendapatan peribadi yang tidak tepat pada masanya, anda menghadapi penalti untuk tempoh dari saat anda sepatutnya menahan dan memindahkan cukai ke belanjawan, dan sehingga tarikh tamat pembayarannya oleh individu pada akhir cukai. tempoh. fasal 2 Resolusi Plenum Mahkamah Timbang Tara Tertinggi 30 Julai 2013 No. 57; Surat Perkhidmatan Cukai Persekutuan bertarikh 22 Ogos 2014 No. SA-4-7/16692. Iaitu, penalti perlu dibayar sehingga 15 Julai 2015 termasuk fasal 4 seni. 228 Kod Cukai Persekutuan Rusia.

Pada masa yang sama, anda tidak perlu membayar denda dan penalti, kerana pihak berkuasa cukai sendiri akan mengutip segala-galanya daripada anda jika mereka datang untuk menyemak dengan anda. Atau mungkin ia akan berlalu. Di samping itu, apabila pemeriksa mendapati pelanggaran, anda boleh menjelaskan bahawa cukai pendapatan peribadi tidak ditahan tepat pada masanya bukan kerana kesalahan anda, tetapi disebabkan oleh gangguan dalam program. Dan jika jumlah denda adalah besar, maka minta pihak berkuasa cukai untuk mengurangkannya, menunjukkan bahawa anda sendiri membetulkan kesilapan subp. 3 ms 1 seni. 112 Kod Cukai Persekutuan Rusia. Ada kemungkinan ini akan berjaya.

Disebabkan pemindahan cukai pendapatan peribadi ke KBK yang salah, denda dan penalti tidak diancam

M. Baryshnikov, Omsk

Saya berdaftar sebagai usahawan individu menggunakan prosedur yang dipermudahkan. Dan 10 bulan lepas saya mendaftar sebagai majikan. Semasa mendaftar dengan Perkhidmatan Cukai Persekutuan, saya diberi contoh resit untuk membayar cukai pendapatan peribadi untuk pekerja, yang menunjukkan BCC berikut: 182 1 01 02030 01 1000 110. Saya membayar cukai kepadanya tepat pada masanya selama 9 bulan, apabila saya membayar gaji kepada pekerja (penduduk Persekutuan Rusia).

Pada Januari 2015, saya memutuskan untuk menjelaskan sama ada BCC telah berubah sejak tahun baharu. Dan saya mendapati bahawa cukai pendapatan peribadi untuk pekerja mesti dipindahkan ke KBC 182 1 01 02010 01 1000 110. KBC yang sama berkuat kuasa pada 2014.

Ternyata pada tahun 2014 saya telah memindahkan cukai pendapatan peribadi untuk pekerja menggunakan KBK yang salah. Adakah terdapat sebarang cara untuk membetulkannya sekarang dan apakah yang akan saya hadapi (denda, penalti)?

: Sesungguhnya, anda telah memindahkan cukai pendapatan peribadi untuk pekerja anda ke KBK yang salah. Lagipun, pada KBK 182 1 01 020 30 01 1000 110 cukai pendapatan peribadi mesti dibayar dalam kes apabila individu sendiri mengisytiharkan pendapatan mereka mengikut Seni. 228 Kod Cukai Persekutuan Rusia Perintah Perkhidmatan Cukai Persekutuan bertarikh 30 Disember 2014 No. ND-7-1/696@.

Tetapi, seperti yang dijelaskan oleh pakar dari Kementerian Kewangan, ini tidak salah, semuanya boleh diperbaiki.

DARI SUMBER SAH

"Kod Cukai menetapkan bahawa jika kesilapan dikesan dalam pelaksanaan perintah untuk pemindahan cukai, yang tidak memerlukan pemindahan cukai ini ke sistem belanjawan Persekutuan Rusia ke akaun Perbendaharaan Persekutuan yang sesuai. , pembayar cukai mempunyai hak untuk mengemukakan kepada pihak berkuasa cukai di tempat pendaftarannya pernyataan kesilapan dengan permintaan untuk menjelaskan asas, jenis dan jenis pembayaran, tempoh cukai atau status pembayar. Permohonan ini mesti disertakan dengan dokumen yang mengesahkan pembayaran oleh pembayar cukai cukai yang ditentukan dan pemindahannya ke sistem belanjawan Persekutuan Rusia ke akaun Perbendaharaan Persekutuan yang sesuai. fasal 7 seni. 45 Kod Cukai Persekutuan Rusia.

Prosedur untuk menjelaskan BCC hanya boleh dijalankan dalam cukai yang sama. Dalam kes yang sedang dipertimbangkan, ini mungkin, kerana usahawan memindahkan cukai pendapatan peribadi untuk pekerja ke KBK yang salah, tetapi juga bertujuan untuk cukai ini.

Berdasarkan permohonan usahawan, pihak berkuasa cukai akan membuat keputusan untuk menjelaskan pembayaran, dan juga akan mengira semula (menambah) penalti yang terakru secara automatik kepada jumlah cukai. Surat Kementerian Kewangan bertarikh 17 Julai 2013 Bil 03-02-07/2/27977; Perkhidmatan Cukai Persekutuan bertarikh 22 Disember 2011 No. ZN-4-1/21889.

Sekarang mengenai permohonan tanggungjawab. Oleh kerana cukai pendapatan peribadi telah ditahan oleh usahawan dan dipindahkan tepat pada masanya dan sepenuhnya, pihak berkuasa cukai tidak mempunyai alasan untuk membawanya ke liabiliti cukai di bawah Seni. 123 Kod Cukai Persekutuan Rusia."

Penasihat Perkhidmatan Awam Negeri Persekutuan Rusia, kelas 1

Pelbagai ralat boleh berlaku dalam proses perakaunan, dan dalam beberapa kes ia mengakibatkan majikan menahan jumlah cukai yang berlebihan daripada pekerjanya.

Perundangan semasa memperuntukkan peraturan tertentu untuk situasi sedemikian, membenarkan individu memulangkan cukai yang telah ditahan secara berlebihan daripada mereka, tetapi untuk melakukan ini, beberapa operasi perlu dilakukan.

Pembaca yang dihormati! Artikel ini membincangkan cara biasa untuk menyelesaikan isu undang-undang, tetapi setiap kes adalah individu. Kalau nak tahu macam mana menyelesaikan masalah anda dengan tepat- hubungi perunding:

PERMOHONAN DAN PANGGILAN DITERIMA 24/7 dan 7 hari seminggu.

Ia pantas dan SECARA PERCUMA!

Itulah sebabnya adalah berguna untuk semua individu, termasuk usahawan, untuk belajar tentang cara memulangkan cukai pendapatan peribadi yang ditahan secara berlebihan.

Alasan undang-undang

Selaras dengan perenggan 1 Perkara 231 Kod Cukai, mana-mana individu boleh menghubungi syarikatnya, yang telah menahan jumlah yang berlebihan sebagai ejen cukai. Untuk melakukan ini, isikan permohonan yang dialamatkan kepada ketua syarikat dalam sebarang bentuk.

Bayaran balik cukai dibuat secara eksklusif kepada pembayar cukai sendiri, dan orang lain tidak boleh memohon jumlah yang ditentukan, kerana ini tidak diperuntukkan oleh perundangan cukai semasa. Penjelasan sedemikian ditunjukkan dalam surat Kementerian Kewangan No. 03-04-06/7028, diterbitkan pada 03/07/13.

Permohonan untuk bayaran balik cukai oleh individu mesti dikemukakan dalam tempoh tiga tahun dari tarikh penahanan jumlah yang ditetapkan, yang dinyatakan dalam perenggan 7 Perkara 78 Kod Cukai. Perlu diperhatikan hakikat bahawa hak untuk memohon bayaran balik cukai sama sekali tidak boleh bergantung pada kewujudan sebarang hubungan pekerjaan antara warganegara dan syarikat pada masa memfailkan permohonan itu.

Oleh itu, anda boleh memohon bayaran balik walaupun selepas pemecatan, tetapi ini mesti dilakukan sebelum tamat tempoh yang disediakan untuk bayaran balik mengikut undang-undang semasa.

Sekiranya lebihan bayaran didapati oleh syarikat, maka, mengikut perenggan 6 Perkara 6.1 Kod Cukai, ia mesti menyerahkan pemberitahuan yang sepadan kepada pembayar cukai dalam tempoh sepuluh hari bekerja, dan undang-undang semasa tidak menetapkan dengan tepat bagaimana mesej ini sepatutnya. dihantar.

Isu kontroversi

Individu agak kerap bertanya pelbagai soalan tentang amalan memulangkan cukai yang lebih ditahan, dan banyak situasi yang dinyatakan itu sendiri agak kontroversi.

Adakah mungkin tanpa bantuan?

Untuk mengembalikan lebihan bayaran, pembayar cukai mesti mengemukakan permintaan yang sepadan kepada ejen cukai, melengkapkan permohonan secara bertulis. Tarikh akhir untuk memfailkan permohonan sedemikian mengikut perenggan 7 Perkara 78 Kanun Cukai adalah tiga tahun dari tarikh taksiran cukai.

Perlu diingat fakta bahawa semasa proses permohonan, pekerja perlu menunjukkan senarai lengkap butiran akaun peribadi atau semasanya, yang mana majikan perlu memindahkan dana, kerana lebihan bayaran dikembalikan dalam bentuk bukan tunai .

Di samping itu, jangan lupa bahawa tarikh akhir untuk memindahkan lebihan bayaran ditetapkan pada tiga bulan, yang bermula dengan penyerahan permohonan yang sepadan.

Selepas dipecat

Pertama sekali, selepas mendapati ralat dalam pengiraan cukai tertahan, anda perlu memaklumkan kepada bekas pekerja anda tentang ralat tersebut. Sebagai contoh, anda boleh melakukan ini dengan mengeluarkan surat berdaftar dengan resit pulangan yang diminta di alamat yang ditunjukkan sebagai pendaftaran oleh warganegara semasa bekerja.

Jika bekas pekerja sendiri datang ke syarikat dan meminta bayaran balik jumlah cukai yang terlalu ditahan, syarikat juga perlu melakukan ini tanpa gagal. Seperti yang dinyatakan oleh Kementerian Kewangan, pemecatan pekerja dan tempoh di mana amaun cukai yang lebih ditahan dipulangkan tidak sama sekali menjejaskan tugas ejen yang diberi kuasa.

Pendapat ini turut disokong oleh wakil Mahkamah Perlembagaan. Beliau menegaskan bahawa Kod Cukai memperuntukkan prosedur khusus untuk mengembalikan jumlah cukai yang ditahan secara berlebihan oleh ejen cukai.

Secara berasingan, perlu diperhatikan bahawa selepas pemecatan, warganegara tidak boleh memohon terus ke pejabat Perkhidmatan Cukai untuk pembayaran balik lebihan, memintas syarikat. Adalah mungkin untuk mengemukakan permohonan bersama-sama dengan penyata cukai hanya selepas penghapusan lengkap kod cukai, oleh itu, jika syarikat terus beroperasi, bayaran balik cukai terus dimasukkan dalam senarai tanggungjawabnya selama tiga tahun dari tarikh penahanan yang berlebihan.

Jika pekerja itu sendiri datang dan menunjukkan jumlah cukai yang lebih ditahan, anda perlu meminta dia menulis penyata yang menunjukkan jumlah cukai yang perlu dikembalikan. Permohonan juga mesti mengandungi nombor akaun semasa dan butiran tepat institusi perbankan yang dana akan dipindahkan.

Bayaran balik cukai mesti dibuat dalam tempoh tiga bulan dari tarikh penerimaan permohonan, dan jumlah cukai pendapatan peribadi yang akan dipindahkan ke belanjawan untuk pekerja semasa boleh dikurangkan dengan jumlah cukai yang ditetapkan.

Perhatian khusus harus diberikan kepada fakta bahawa jika pekerja datang untuk meminta pengembalian cukai yang terlalu ditahan selepas sijil 2-NDFL telah dikemukakan untuknya, maka dalam kes ini, selepas memulangkan jumlah yang ditentukan, anda perlu membuat pengeluaran pelaporan yang dikemas kini, yang akan mencerminkan data yang betul.

Bagi warga asing

Majikan tidak mempunyai hak untuk meminta apa-apa dokumen daripada pekerjanya untuk mengecualikan mereka daripada membayar cukai pendapatan peribadi atau untuk mengecualikan daripada cukai keuntungan yang terakru kepada individu yang bukan pemastautin cukai di Rusia.

Selaras dengan peraturan yang dinyatakan dalam Perkara 232 Kanun Cukai, pembayar cukai tidak mempunyai kewajipan untuk memberikan majikannya apa-apa dokumentasi yang mengesahkan fakta membayar cukai di wilayah negara lain untuk dibebaskan daripada keperluan untuk menahannya secara langsung. di tempat pekerjaan.

Untuk mengelak daripada membayar cukai pendapatan peribadi di Rusia, pembayar perlu mengemukakan kepada pihak berkuasa cukai pengesahan rasmi bahawa dia adalah pemastautin negara yang Rusia mempunyai perjanjian cukai dua kali.

Selain itu, anda juga perlu memberikan dokumen yang mengesahkan jumlah pendapatan yang diterima, serta fakta membayar cukai di luar Rusia, kepada pejabat Perkhidmatan Cukai. Dokumen ini mesti disahkan oleh pekerja pihak berkuasa cukai negeri yang ditentukan.

Pengesahan ketulenan kertas yang disediakan boleh dikemukakan sebelum cukai dikira atau sebarang bayaran pendahuluan, dan sepanjang tahun dari akhir tempoh cukai, akibatnya pembayar cukai berhasrat untuk menuntut pengecualian daripada membayar cukai, sebagai serta mengimbangi dan menerima sebarang atau potongan cukai.

Butiran tentang ZUP dalam 1C

Untuk mengembalikan jumlah cukai yang ditahan secara berlebihan melalui 1C, dokumen mesti disediakan seperti berikut:

- Dokumen khusus yang bertujuan untuk pemulangan dihasilkan. Untuk menciptanya, anda perlu pergi ke kategori "Cukai dan Caruman", dan kemudian pilih fungsi "Pulangan Cukai Peribadi".

- Dokumen untuk pembayaran gaji disediakan, di mana anda sudah dapat melihat bahawa jumlah itu dibayar dalam jumlah gaji itu sendiri, serta cukai yang dikembalikan ditambah kepadanya. Dalam slip gaji, anda boleh melihat bahawa terdapat jumlah cukai yang terlebih caj yang telah diimbangi dengan bulan yang sama, iaitu pemulangan dan pembayaran dibuat dalam tempoh satu bulan bersama dengan gaji.

- Jika perlu untuk memulangkan cukai pendapatan peribadi ke dalam daftar, penyertaan yang sepadan dibuat secara manual untuk memaparkan maklumat yang diperlukan untuk pemindahan dengan betul. Untuk melakukan ini, buat dokumen "Pemindahan data", selepas itu dalam menyediakan komposisi daftar, pilih item yang sepadan "Pengiraan ejen cukai untuk cukai pendapatan peribadi". Dokumen ini mesti dilengkapkan sebagai perbelanjaan, amaunnya ialah amaun cukai terlebih bayar.

Pengiraan dan pemindahan amaun

Amaun cukai dikira dengan agak mudah - amaun kadar cukai yang diterima didarabkan dengan jumlah asas yang cukai akan ditahan. Yang terakhir ini ditubuhkan mengikut perundangan semasa secara berasingan untuk setiap jenis keuntungan individu tertentu.

Seperti yang dinyatakan di atas, selepas menemui kesilapan, majikan mesti memaklumkan pekerjanya tentang kehadiran pengawasan sedemikian dalam tempoh sepuluh hari, akibatnya pembayar mengeluarkan permohonan bayaran balik borang percuma yang sepadan secara bertulis. Selepas menyerahkan dokumen, wang itu dikembalikan dalam tempoh tiga bulan atau diimbangi dengan penahanan cukai berikutnya.

Ejen cukai, seterusnya, mesti memindahkan jumlah cukai yang berlebihan ke akaun bank pekerjanya sendiri atau menghubungi Perkhidmatan Cukai untuk tujuan ini. Jumlah tempoh tuntutan yang boleh dibuat untuk cukai terlebih bayar ialah tiga tahun.

Jika majikan yang mempunyai kewajipan ejen cukai tidak mempunyai cara untuk mendapatkan balik jumlah yang lebih ditahan dengan mengurangkan penahanan cukai masa depan daripada pekerja itu dan pembayar lain, serta dananya sendiri, maka ia perlu memfailkan cukai yang sesuai memfailkan dengan permohonan Perkhidmatan Hasil Dalam Negeri untuk bayaran balik mengikut Perkara 78 Kod Cukai.

Keputusan mengenai permohonan sedemikian dibuat dalam tempoh sepuluh hari perbankan, dan ia mungkin berlaku bahawa pemohon tidak akan menerima dananya semula jika dia mempunyai sebarang hutang dengan penalti, denda atau cukai. Dalam keadaan sedemikian, pihak berkuasa cukai akan menggunakan lebihan jumlah yang dipindahkan untuk membayar hutang, dan majikan, seterusnya, perlu membayar pekerjanya secara bebas.

Bagaimanakah pekerja boleh memulangkan cukai pendapatan peribadi yang ditahan secara berlebihan?

Selaras dengan perenggan 1 Perkara 231 Kanun Cukai, cukai pendapatan peribadi, yang ditahan secara berlebihan daripada gaji dan jenis pembayaran lain yang memihak kepada pembayar cukai, mesti dikembalikan oleh majikannya. Pekerja mesti menerima pemberitahuan lebihan pembayaran dalam tempoh sepuluh hari dari penemuan ralat sedemikian, dan mesej ini boleh diterima dalam apa jua bentuk, kerana undang-undang semasa tidak menunjukkan sebarang sekatan. Perlu diingat bahawa prosedur untuk menghantar mesej ini mesti dipersetujui terlebih dahulu dengan penerima.

Apabila permohonan diterima, majikan memindahkan jumlah cukai yang ditahan secara berlebihan, dan ini perlu dilakukan dalam tempoh tiga bulan. Jika tarikh akhir terlepas, maka dalam kes ini, sebagai tambahan kepada jumlah cukai itu sendiri, ia juga perlu untuk menahan faedah tambahan yang terakru untuk pelanggaran itu.

Faedah dikira untuk setiap hari kalendar kelewatan, manakala kadar faedah mestilah sama dengan kadar pembiayaan semula Bank Negara, yang berkuat kuasa pada masa penalti dikira. Bayaran balik lebihan bayaran untuk cukai pendapatan peribadi dilakukan dengan cara yang sama, cuma daripada kadar pembiayaan semula yang diterima, kadar utama harus digunakan semasa mengira caj tambahan.

Algoritma terperinci

Bayaran balik daripada majikan dilakukan seperti berikut:

- Pekerja menerima maklumat tentang jumlah yang terlebih potong. Selepas menemui kesilapan, majikan melaporkan dalam apa jua bentuk tentang fakta penahanan berlebihan yang ditemui. Dalam sesetengah kes, pekerja itu sendiri boleh memfailkan permohonan jika dia melihat fakta penahanan cukai berlebihan yang jelas.

- Permohonan bayaran balik dikemukakan kepada majikan. Seperti yang dinyatakan di atas, permohonan boleh dikemukakan apabila menerima pemberitahuan mengenai cukai pendapatan peribadi yang ditahan secara berlebihan, dan apabila mendapati kesilapan bebas. Dalam permohonan itu, adalah perlu untuk menunjukkan akaun bank yang mana semua jumlah dana yang ditentukan perlu dipindahkan, kerana lebihan bayaran dikembalikan secara eksklusif dalam bentuk bukan tunai.

- Jumlah tersebut dipindahkan ke akaun yang ditentukan. Jumlah cukai pendapatan peribadi yang telah ditahan secara berlebihan dihantar ke akaun bank yang ditentukan.

Bayaran balik dilakukan melalui pihak berkuasa cukai seperti berikut:

- Semua dokumen yang diperlukan disediakan. Khususnya, sebagai tambahan kepada permohonan standard, anda perlu menyediakan penyata cukai khas, serta dokumen yang mengesahkan kehadiran lebihan pembayaran dan status pembayar sebagai pemastautin cukai Rusia.

- Dokumen diserahkan kepada jabatan Perkhidmatan Cukai, iaitu, kepada institusi di mana orang yang dinyatakan itu didaftarkan. Mereka boleh diserahkan secara peribadi, dengan bantuan wakil yang diberi kuasa, serta melalui pos dan elektronik.

- Pihak berkuasa cukai membuat keputusan dan mengembalikan dana ke akaun bank.

Tidak kira siapa sebenarnya yang akan mengendalikan bayaran balik, operasi ini mesti dijalankan dalam tempoh tiga bulan dari tarikh penerimaan pemberitahuan yang berkaitan.