بازپرداخت مالیات بر ارزش افزوده نحوه نوشتن درخواست برای بازپرداخت مالیات بر ارزش افزوده و چه مدارکی لازم است. شرکت مالیات بر ارزش افزوده محاسبه شده برای بازپرداخت از بودجه را در مقابل پرداخت های مالیاتی آتی جبران می کند. چگونه این معامله را در حسابداری منعکس کنیم؟ آیا نیاز به نوشتن برنامه دارم؟

در سال 2019، اسنادی که اشخاص حقوقی و اشخاص حقیقی باید برای جبران و بازپرداخت اضافه پرداختی مالیات استفاده کنند، تغییر کرده است. بیایید ببینیم فرم درخواست برای جبران اضافه پرداخت مالیات اکنون چگونه است و چگونه این سند را به درستی پر کنید.

فرم های درخواستی که برای جبران و بازگرداندن مقادیر اضافه پرداخت شده (جمع آوری شده) مالیات ها، هزینه ها، حق بیمه، جریمه ها و جریمه ها مورد استفاده قرار می گیرد، با دستور خدمات مالیاتی فدرال مورخ 14 فوریه 2017 به شماره ММВ-7-8/ تأیید شد. آنها باید توسط اشخاص حقیقی و حقوقی استفاده شوند. اما از سال 2019، تغییرات کوچکی در دستور خدمات مالیاتی فدرال ایجاد شده است که باید به خاطر داشت.

چه زمانی به فرم های جدید نیاز خواهد بود؟

با توجه به ماده 78 قانون مالیات فدراسیون روسیهمودیان مالیاتی که اضافه پرداخت کرده اند می توانند مبالغ اضافه پرداختی را به طرق مختلف دفع کنند:

- آنها را به عنوان پرداخت های آتی جبران کنید.

- پرداخت معوقه سایر پرداخت های اجباری؛

- کاهش یا حذف کامل بدهی جریمه ها و جریمه های تخلفات؛

- درخواست بازپرداخت

این قوانین برای کلیه هزینه ها و مالیات های معرفی شده در فدراسیون روسیه، از جمله وظیفه دولتی (با برخی از ویژگی های ذکر شده در ماده 333.40 قانون مالیات فدراسیون روسیه)، مالیات بر ارزش افزوده، پیش پرداخت. با این حال، باید درک کنید که خدمات مالیاتی تا زمانی که بدهی پرداخت نشود، مبلغ اضافه پرداختی را در مقابل پرداختهای آینده برنمیگرداند یا جبران نمیکند.

نمونه درخواست برای جبران مالیات اضافه پرداخت شده

اگر مالیات دهنده تصمیم به تخصیص مجدد پول خود داشته باشد، باید درخواست جبران مالیاتی بنویسد. فرم این سند به دستور خدمات مالیاتی فدرال ارائه شده است از برنامه شماره 9. می توانید آن را در پایین صفحه دانلود کنید.

چگونه می توان چنین سندی را پر کرد

فرض کنید Kolosok LLC اظهارنامه مالیات حمل و نقل را برای سال 2018 ارسال کرد، اما هنگام پرداخت آن اشتباه کرد و 3112 روبل بیشتر پرداخت کرد. این سازمان به خدمات مالیاتی فدرال بین منطقه ای درخواست می کند و برای پرداخت اضافی مالیات ها اعتبار می خواهد. او می نویسد تا مبلغ اضافه پرداخت شده به پرداخت مالیات بر دارایی شرکتی آتی وی واریز شود. بیایید مرحله به مرحله پر کردن چنین سندی را بررسی کنیم.

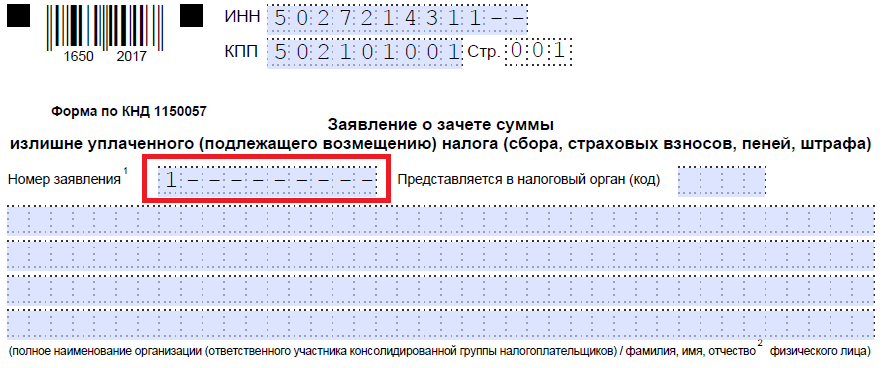

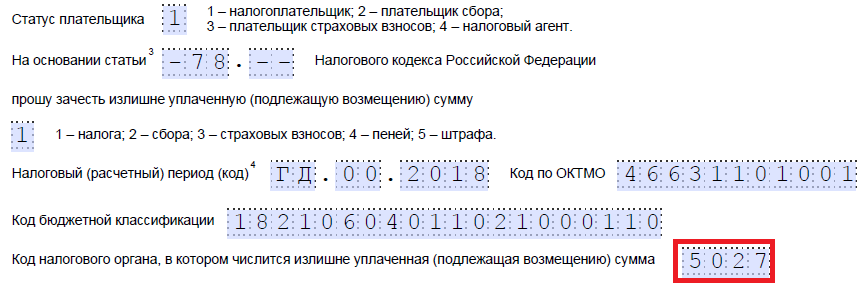

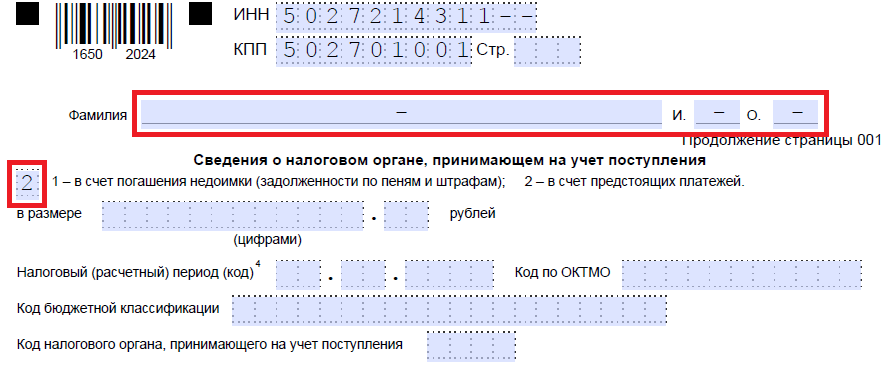

مرحله 1. به طور سنتی، TIN و KPP باید در بالای صفحه نشان داده شوند. شماره شناسایی کارآفرین منفرد از 12 رقم تشکیل شده است، بنابراین نباید سلول آزاد باقی بماند. سازمان ها فقط 10 عدد را در فیلدهای مناسب وارد می کنند و در دو قسمت باقی مانده خط تیره قرار می دهند. هنگام پر کردن خط در نظر گرفته شده برای ایست بازرسی، متقاضیان باید به همین ترتیب عمل کنند: اگر اعداد وجود دارد، آنها را وارد کنید، اگر نه، خط تیره قرار دهید.

مرحله 2. شماره درخواست را یادداشت کنید. در اینجا تعداد دفعاتی را که در سال جاری برای آزمون درخواست دادهاند، ثبت کردند. اگر تعداد اعدادی که باید وارد کنید از تعداد سلول ها کمتر است، خط تیره ها را فراموش نکنید.

مرحله 3. کد اداره مالیاتی که درخواست ارسال می شود را وارد کنید. این باید بازرسی از خدمات مالیاتی فدرال در محل ثبت نام کارآفرین یا سازمان فردی باشد. در یک گروه تلفیقی از مودیان، عضو مسئول این گروه باید برای اضافه پرداخت مالیات بر درآمد درخواست اعتبار کند.

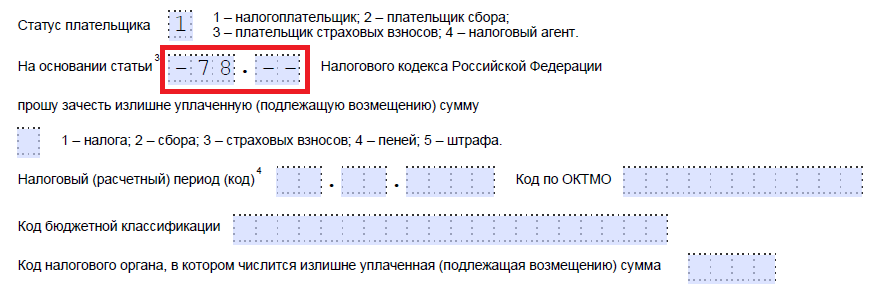

مرحله 4. نام کامل سازمان متقاضی را یادداشت می کنیم، به عنوان مثال، شرکت با مسئولیت محدود "Kolosok". سلول های باقی مانده را با خط تیره پر کنید. هیچ کدام از آنها نباید خالی بماند. هنگام پر کردن این فیلد توسط یک کارآفرین فردی، او باید نام خانوادگی، نام و نام خانوادگی خود را در صورت وجود ذکر کند. علاوه بر این، وضعیت متقاضی، به عنوان متقاضی، باید مطابق دستورالعمل ذکر شود:

- مالیات دهنده - کد "1"؛

- پرداخت کننده هزینه - کد "2"؛

- پرداخت کننده حق بیمه - کد "3"؛

- نماینده مالیات - کد "4".

مرحله 5. ما به مقاله قانون مالیات فدراسیون روسیه اشاره می کنیم که بر اساس آن می توان جبران را انجام داد. این بستگی به این دارد که کدام پرداخت اضافه پرداخت شده است. خدمات مالیاتی فدرال 5 سلول برای نشان دادن یک مقاله خاص باقی گذاشت. اگر به برخی از آنها نیاز نیست، باید خط تیره اضافه شود. در اینجا گزینه هایی برای پر کردن این فیلد وجود دارد:

- - برای جبران یا برگشت مبالغ اضافی پرداخت شده از هزینه ها، حق بیمه، جریمه ها، جریمه ها.

- - برای بازگرداندن مبالغ اضافه شارژ؛

- - برای بازپرداخت مالیات بر ارزش افزوده؛

- - بازگرداندن اضافه پرداختی مالیات غیر مستقیم؛

- - برای بازپرداخت یا جبران وظیفه دولتی.

مرحله 6. ما می نویسیم که اضافه پرداخت دقیقاً برای چه بوده است - مالیات، کارمزد، حق بیمه، جریمه، جریمه.

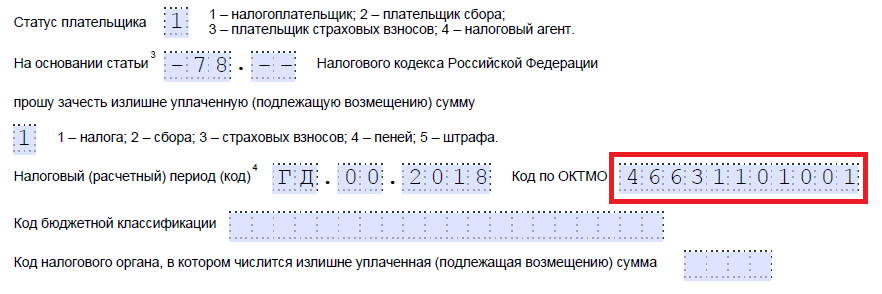

مرحله 7. متقاضی مشخص می کند که اضافه پرداخت برای چه مدتی اتفاق افتاده است. توسعه دهندگان 10 مکان آشنا را برای نشان دادن کد ارائه کردند که دو تا از آنها نقطه هستند. دو مورد اول را می توان با یکی از گزینه های زیر پر کرد:

- ام اس - ماهانه؛

- KV - سه ماهه؛

- PL - شش ماهه؛

- GD - سالانه.

مقادیر خاص به دوره گزارشی که توسط قانون برای پرداختی که برای آن جبران برنامه ریزی شده است بستگی دارد.

در آشنایان چهارم و پنجم، دوره گزارش مشخص شده است:

- اگر یک دوره صورتحساب ماهانه برای پرداخت تأیید شده است، سپس مقدار عددی ماه (از 01 تا 12) را در ستون های ارائه شده وارد کنید.

- اگر فصلی است، ارزش سه ماهه را نشان دهید (از 01 تا 04)؛

- برای پرداخت های دارای دوره گزارش شش ماهه، بسته به دوره نیمه سالانه، مقادیر 01 یا 02 را وارد کنید.

- برای هزینه سالانه، مقادیر صفر ارائه می شود، یعنی "0" باید در هر دو سلول وارد شود.

چهار مکان آشنا آخر برای نشان دادن یک سال خاص، به عنوان مثال 2019 در نظر گرفته شده است.

به جای ترکیبات الفبایی، می توان تاریخ خاصی را ثبت کرد، به عنوان مثال 2019/01/25. چنین ورود در صورتی مجاز است که قانون تاریخ خاصی را برای پرداخت هزینه یا ارائه اظهارنامه پیش بینی کرده باشد.

نمونههایی از پر کردن دوره صورتحساب: «MS.02.2019»، «KV.03.2019»، «PL.01.2019»، «GD.00.2019»، «04.05.2019».

مرحله 8. کد OKTMO را وارد کنید. اگر آن را نمی دانید یا آن را فراموش کرده اید، می توانید با خدمات مالیاتی فدرال در محل ثبت نام تماس بگیرید یا به nalog.ru بروید تا کد مورد نیاز را با نام شهرداری پیدا کنید.

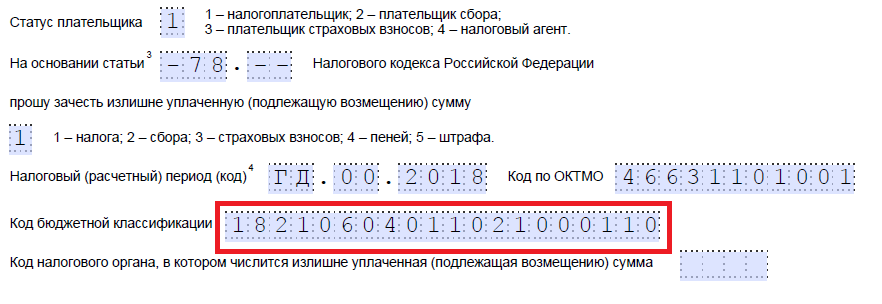

مرحله 9. با استفاده از دستور وزارت دارایی روسیه مورخ 8 ژوئن 2018 N 132n، به طور دقیق وارد BCC می شویم تا پرداخت مناسب را پرداخت کنیم. همچنین میتوانید کد را با استفاده از وبسایت خدمات مالیاتی فدرال پیدا کنید یا در یک دستور پرداختی که قبلاً تکمیل شده است به آن نگاه کنید.

مرحله 10. ما مشخص می کنیم که وجوه اضافی به کدام سرویس مالیاتی فدرال منتقل شده است.

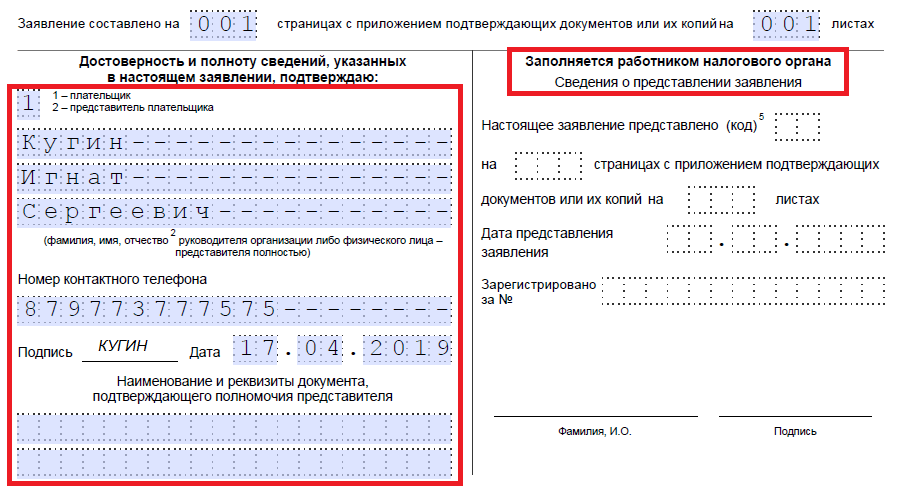

مرحله 11. در برگه اول، باید پر کنید که در چه تعداد برگه درخواست ارسال شده است و چه تعداد برگه از اسناد پشتیبان پیوست شده است، و همچنین اطلاعات مربوط به خود متقاضی را مشخص کنید. توصیه می کنیم این دو بخش کوچک را برای بعد بگذارید.

به پر کردن ورق دوم ادامه می دهیم. در اولین فیلد که باید نام خانوادگی، نام و نام خانوادگی خود را مشخص کنید، خط تیره قرار دهید. در زیر نشان می دهیم که با اضافه پرداخت چه کاری باید انجام شود - پرداخت بدهی یا باقی گذاشتن وجوه برای پرداخت های آینده.

مرحله 12. مقدار مشخصی را که متقاضی می خواهد جبران کند، یادداشت می کنیم. با اعداد و بدون رمزگشایی متن نشان داده شده است.

مرحله 13. دوره پرداختی را که قصد جبران آن را داریم پر می کنیم. در مورد ما، مالیات بر دارایی شرکت ها سه ماهه است، بنابراین وارد سه ماهه ای می شویم که اضافه پرداخت باید برای آن باشد.

مرحله 14. دوباره کد OKTMO را یادداشت کنید. به عنوان یک قاعده، تکراری است.

مرحله 15. ما KBK را برای انتقال وجه مشخص می کنیم که مبلغ اضافی به آن وارد می شود. ما با KBK قبلی متفاوت است، زیرا مالیات ها متفاوت است. اگر اضافه پرداخت به سمت پرداخت های آتی برای همان کارمزد برود، BCC ها یکسان هستند. استثنا در صورتی است که کدها قبلاً با تصمیم وزارت دارایی تغییر کرده باشند. اجازه دهید همچنین یادآوری کنیم که جبران ها را می توان طبق قوانین خاصی انجام داد: آنها باید به همان نوع مربوط باشند: فدرال، منطقه ای یا محلی. به عنوان مثال، نمی توان بخش فدرال مالیات بر درآمد را با پرداخت های مالیات تجاری آتی جبران کرد.

مرحله 16. کد خدمات مالیاتی فدرال، که رسیدها را می پذیرد، معمولاً تکراری است.

مرحله 17. از آنجایی که دیگر اضافه پرداختی وجود ندارد، در مثال ما خطوط زیر پر نشده است. می توانید فضاهایی را در آنجا قرار دهید. همچنین سازمان ها و کارآفرینان انفرادی برگه سوم را پر نمی کنند. این برای افرادی در نظر گرفته شده است که به عنوان کارآفرین فردی ثبت نام نکرده اند و TIN خود را نشان نداده اند.

مرحله 18. به صفحه اول برگردید و تعداد صفحات و پیوست ها را وارد کنید. متقاضیان داده های مربوطه را در فیلدهای ارائه شده ذکر می کنند.

مرحله 19. قسمت آخر برنامه نباید هنگام پر کردن مشکل ایجاد کند. در اینجا باید روشن کنید که چه کسی و چه زمانی درخواست تجدید نظر را ارسال می کند، و همچنین یک شماره تلفن تماس را مشخص کنید. سمت راست خالی می ماند: برای علامت های بازرسان خدمات مالیاتی فدرال در نظر گرفته شده است.

چگونه پول خود را پس بگیرید

اگر یک کارآفرین (شرکت) تصمیم به بازگرداندن مبلغ اضافه پرداختی داشته باشد، باید از فرم دیگری از دستور خدمات مالیاتی فدرال مورخ 14 فوریه 2017 به شماره ММВ-7-8/، پیشنهاد شده در پیوست شماره 8 استفاده کند. این فرم حاوی فرم است. برای بازگرداندن مبلغ اضافی

قوانین پر کردن این سند تقریباً یکسان است. بنابراین، ما آنها را با جزئیات در نظر نخواهیم گرفت، بلکه نمونه ای از یک سند تکمیل شده را ارائه خواهیم داد. فرض کنید Kolosok LLC مالیات بر ارزش افزوده را برای سه ماهه اول سال 2019 به مبلغ 15732 روبل پرداخت کرده است و اکنون می خواهد آن را برگرداند. این همان چیزی است که درخواست تجدید نظر رئیس یک LLC به نظر می رسد.

زمان و نحوه ارائه درخواست تجدید نظر

با توجه به ماده 78 قانون مالیات فدراسیون روسیه، می توانید ظرف 3 سال از تاریخ پرداخت هزینه درخواست اعتبار و بازپرداخت کنید. سه راه برای تحویل مدارک وجود دارد:

- شخصا؛

- از طریق پست با یک نامه ارزشمند با موجودی؛

- به صورت الکترونیکی از طریق کانال های مخابراتی یا از طریق حساب شخصی شما.

پس از دریافت چنین درخواستی، سازمان مالیاتی تصمیم می گیرد که آیا آن را برآورده کند یا خیر. این سرویس ظرف 10 روز از تاریخ دریافت درخواست، تصمیم خود را به کارآفرین اطلاع می دهد. به عنوان یک قاعده، اگر ابتکار عمل از یک سازمان یا کارآفرین فردی باشد، خدمات مالیاتی فدرال یک آشتی از محاسبات انجام می دهد. اگر بازرس خود اضافه پرداخت را کشف کند، مصالحه ممکن است رد شود. کارآفرین از تکلیف ارائه درخواست معاف نیست.

اگر مقدار کسر مالیات از مقدار محاسبه شده مالیات بر ارزش افزوده بیشتر باشد، مالیات بر ارزش افزوده "ورودی" مشمول بازپرداخت به روش و در محدوده زمانی تعیین شده توسط ماده است. 176 قانون مالیات فدراسیون روسیه (بند 2 ماده 173 قانون مالیات فدراسیون روسیه).

اگر درخواست کتبی از مالیات دهندگان وجود داشته باشد، مبالغی که باید بازپرداخت شود ممکن است برای پرداخت مالیات های آتی یا سایر مالیات های فدرال استفاده شود (بند 6 ماده 176 قانون مالیات فدراسیون روسیه). همزمان با تصمیم در مورد بازپرداخت (کامل یا جزئی) مبالغ مالیاتی، سازمان مالیاتی تصمیمی در مورد جبران یا بازپرداخت مالیات می گیرد (بند 7 ماده 176 قانون مالیات فدراسیون روسیه).

اگر درخواست جبران خسارت قبل از تاریخ تصمیم گیری در مورد بازپرداخت مالیات (کلاً یا جزئی) توسط مؤدی ارائه نشده باشد، جبران (بازپرداخت) مبلغ مالیات به روش و در مدت زمانی تعیین شده توسط ماده انجام می شود. 78 قانون مالیات فدراسیون روسیه (بند 11.1 ماده 176 قانون مالیات فدراسیون روسیه).

در مورد موضوع انعکاس عملیات برای جبران مالیات محاسبه شده برای بازپرداخت از بودجه در مقابل پرداخت های آتی برای همان مالیات، دو موضع وجود دارد: اولی انعکاس عملیات، دومی انعکاس آن در مرتبه دوم مربوطه. حساب های فرعی "آموزنده ترین" موقعیت 2 است، زیرا به شما امکان می دهد ببینید چه مبلغی در برابر پرداخت های آتی برای همان مالیات جبران شده است، اما هر کس حق دارد هنگام انتخاب یک گزینه اقدام، با قضاوت حرفه ای خود هدایت شود.

سمت 1. بر اساس عدم تغییر بدهی به بودجه، عملیات جبران در حسابداری منعکس نمی شود و در دوره مالیاتی بعدی میزان مالیات تعلق گرفته برای پرداخت بر اساس اظهارنامه توسط مؤدی کاهش می یابد. با مبلغ اضافه پرداختی برای این مالیات.

بر اساس اظهارنامه مالیات بر ارزش افزوده برای سه ماهه اول سال 2014، میزان مالیات محاسبه شده برای بازپرداخت 100000 روبل بود. این شرکت درخواستی را به سازمان مالیاتی ارائه کرد تا مبلغ مذکور را با پرداخت های آتی این مالیات جبران کند. سازمان مالیاتی تصمیم مربوطه را اتخاذ کرد.

برای سه ماهه دوم سال 2014، طبق اظهارنامه، مبلغ مالیات قابل پرداخت 500000 روبل بود.

|

مقدار، مالش. |

|||||||||||||||||||||||||||||||

|

مالیات بر ارزش افزوده پرداخت شده برای سه ماهه دوم سال 2014 |

- 68-2-1 "محاسبات مالیات بر ارزش افزوده"؛ — 68-2-2 "محاسبات برای جبران مالیات بر ارزش افزوده در برابر پرداخت های مالیاتی آتی." از شرایط مثال 1 استفاده می کنیم. مطابقت فاکتورها به شرح زیر خواهد بود:

شرکت مالیات بر ارزش افزوده محاسبه شده برای بازپرداخت از بودجه را در مقابل پرداخت های مالیاتی آتی جبران می کند. چگونه این معامله را در حسابداری منعکس کنیم؟ بسیاری از شرکت ها با وضعیتی مواجه هستند که در یک یا حتی چند مالیات اضافه پرداخت می کنند. یک اقدام معقول در چنین وضعیتی، جبران اضافه پرداختی در برابر مالیات های مشابه یا سایر مالیات ها خواهد بود. بیایید دریابیم که این افست به چه ترتیبی اتفاق می افتد و چه اسنادی باید تهیه شود. بیایید بلافاصله بگوییم که قوانین جبران اضافه پرداخت نه تنها در مورد مالیات ها، بلکه در مورد جریمه ها و جریمه ها نیز اعمال می شود (بند 14 ماده 78، بند 9 ماده 79 قانون مالیات فدراسیون روسیه). بنابراین در آینده وقتی صحبت از مالیات می شود، منظور هر سه نوع پرداخت خواهد بود. بنابراین، پرداخت اضافی مالیات می تواند به دو دلیل رخ دهد:

FYI نمایش کوچک کردن از اول ژانویه 2015، اخذ مالیات اجباری حتی از حساب های شخصی مجاز است. سازمان هایی که معوقات مالیاتی آنها بیش از 5 میلیون روبل نیست، می توانند در حساب های شخصی خود پول از دست بدهند. (فرعی 1، بند 2، ماده 45 قانون مالیات فدراسیون روسیه). اگر بدهی بزرگتری ایجاد شود، مقامات مالیاتی باید به دادگاه مراجعه کنند. سازمانی که مالیات بیشتری پرداخت کرده است می تواند یکی از سه گزینه را انتخاب کند (فصل 12 قانون مالیات فدراسیون روسیه):

بیایید به دو گزینه آخر نگاه کنیم. چه مالیات هایی را می توان جبران کرد؟مطابق بند 1 هنر. 78 قانون مالیات فدراسیون روسیه، جبران بر اساس نوع مالیات انجام می شود: فدرال - علیه فدرال، منطقه ای - در برابر منطقه ای، محلی - در مقابل محلی (بند 1، ماده 12 قانون مالیات فدراسیون روسیه). در این مورد، مهم نیست که این یا آن مالیات به کدام بودجه واریز می شود (نامه وزارت دارایی روسیه به تاریخ 26 آوریل 2011 شماره 03-02-07/1-141). مثال 1 نمایش کوچک کردن مالیات های فدرال به ویژه مالیات بر ارزش افزوده و مالیات بر درآمد است (بندهای 1 و 5 ماده 13 قانون مالیات فدراسیون روسیه). در عین حال، مالیات بر ارزش افزوده به طور کامل به بودجه فدرال می رود (ماده 50 قانون بودجه فدراسیون روسیه) و مالیات بر درآمد (نرخ 20٪) بین فدرال (نرخ 2٪) و منطقه ای (نرخ 18٪) توزیع می شود. ) بودجه (بند 1 ماده 284 قانون مالیات فدراسیون روسیه). با این حال، اضافه پرداخت مالیات بر ارزش افزوده را می توان به طور کامل با مالیات بر درآمد جبران کرد (و بالعکس). FYI نمایش کوچک کردن مالیات های پرداخت شده در ارتباط با استفاده از رژیم های مالیاتی ویژه نیز فدرال است (بند 7 ماده 12 قانون مالیات فدراسیون روسیه، نامه وزارت دارایی روسیه مورخ 20 آوریل 2006 شماره 03-02-07/ 2-30). اگر سازمان بیش از حد به خود پرداخت کرده باشدروند فعالیت سازمان بستگی به این دارد که چه کسی اضافه پرداخت را کشف کرده است: خود یا اداره مالیات. اضافه پرداخت با بازرسی کشف شددر این صورت مقامات مالیاتی موظفند اضافه پرداخت را به سازمان اطلاع دهند. برای این کار از تاریخ کشف 10 روز کاری به آنها داده می شود (بند 6 ، ماده 6.1 ، بند 3 ، ماده 78 قانون مالیات فدراسیون روسیه). این پیام به شکل تایید شده به دستور اداره مالیات فدرال روسیه در تاریخ 3 مارس 2015 به شماره ММВ-7-8/90@ ارسال می شود (ضمیمه شماره 2 این دستور). می توان آن را در مقابل امضا، از طریق پست معمولی، از طریق کانال های مخابراتی یا از طریق حساب شخصی به نماینده شرکت منتقل کرد (بند 2، بند 4، ماده 31 قانون مالیات فدراسیون روسیه). باید گفت که در عمل، مقامات مالیاتی همیشه کشف اضافه پرداخت را گزارش نمی کنند. بنابراین، اگر سازمانی به تنهایی آن را شناسایی کرده باشد، منطقی است که بدون اتکا به فعالیت بازرسان در این زمینه، درخواست جبران به بازرسی ارائه کند. علاوه بر این، قانون مالیات فدراسیون روسیه این امکان را می دهد، حتی اگر بازرسی مالیاتی خود اضافه پرداخت را کشف کند (بند 3، بند 5، ماده 78 قانون مالیات فدراسیون روسیه). اگر شرکتی معوقه مالیاتی داشته باشد، خود بازرسی باید اضافه پرداخت را در برابر بدهی موجود جبران کند (بند 5، ماده 78 قانون مالیات فدراسیون روسیه). البته، این فقط در مورد مواردی اعمال می شود که امکان وصول بدهی اجباری از بین نرفته است (بند 32 قطعنامه پلنوم دادگاه عالی داوری فدراسیون روسیه مورخ 30 ژوئیه 2013 شماره 57 "در مورد برخی مسائل" ناشی از اعمال بخش اول قانون مالیات فدراسیون روسیه توسط دادگاه های داوری"). به عنوان مثال، اگر بازرسی یک مهلت دو ماهه (پس از عدم رعایت الزامات پرداخت مالیات توسط سازمان) برای تصمیم گیری در مورد وصول اجباری بدهی (بند 3 ماده 46 قانون مالیات) را از دست داد، ممکن است زیان رخ دهد. فدراسیون روسیه). اگر بدهی وجود نداشته باشد، فقط مالیات دهنده می تواند سرنوشت بیشتر پرداخت را تعیین کند. در چنین شرایطی، بازرسی حق ندارد به طور مستقل (به عنوان مثال، بدون درخواست مالیات دهندگان) اضافه پرداخت را جبران کند (به عنوان مثال، در مقابل پرداخت های آتی برای همان مالیات) (نامه وزارت دارایی روسیه به تاریخ 25 ژوئیه، 2011 شماره 03-02-07/1-260) . سازمان متوجه پرداخت اضافی شدمالیات دهنده ای که متوجه اضافه پرداختی می شود، می تواند درخواستی را برای جبران آن به بازرسی ارائه کند. فرم این سند به دستور اداره مالیات فدرال روسیه در تاریخ 3 مارس 2015 به شماره MMВ-7-8/90@ (پیوست شماره 9 این دستور) تأیید شد. FYI نمایش کوچک کردن می توانید ظرف سه سال از تاریخ پرداخت مالیات (بند 7، ماده 78 قانون مالیات فدراسیون روسیه) درخواست جبران خسارت ارسال کنید. اداره مالیات اطلاعات برنامه را با داده های خود در مورد پرداخت های دریافتی بررسی می کند. در صورت تشخیص مغایرت، مقامات مالیاتی ممکن است محاسبات تطبیقی را پیشنهاد کنند (بند 2، بند 3، ماده 78 قانون مالیات فدراسیون روسیه). اگر همه سؤالات حل شود، بازرسی تصمیم خواهد گرفت که مبالغ مالیات را جبران کند، در غیر این صورت، از جبران خسارت خودداری کند. در هر دو مورد، بازرسی 10 روز کاری برای تصمیم گیری فرصت دارد. این مدت یا از تاریخ دریافت درخواست از سازمان یا از تاریخ امضای قانون آشتی تسویه حساب (بند 6 ماده 6.1 ، بند 2 بند 4 ماده 78 قانون مالیات فدراسیون روسیه) محاسبه می شود. ). مقامات مالیاتی اغلب این مهلت را نقض می کنند. در چنین شرایطی، می توانید از عدم اقدام آنها به یک مرجع مالیاتی بالاتر شکایت کنید (بند 2 ماده 138 قانون مالیات فدراسیون روسیه)، اما نمی توانید پرداخت سود تاخیر در پرداخت را مطالبه کنید. این اقدام در صورت تاخیر در بازپرداخت (و عدم جبران) مالیات اضافه پرداخت شده (بند 10، ماده 78 قانون مالیات فدراسیون روسیه) پیش بینی شده است. بازرسی پنج روز کاری دیگر فرصت دارد تا سازمان را از تصمیم اتخاذ شده مطلع کند (بند 6 ماده 6.1 ، بند 9 ماده 78 قانون مالیات فدراسیون روسیه). درخواست اعتبارما روند پر کردن درخواست اعتبار را در مثال 2 در نظر خواهیم گرفت. مثال 2 نمونه ای از پر کردن یک درخواست برای جبران اضافه پرداخت مالیات بر ارزش افزوده در برابر پرداخت های آتی برای همان مالیات. نمایش کوچک کردن Aktiv LLC اضافه پرداخت مالیات بر ارزش افزوده برای سه ماهه سوم سال 2015 به مبلغ 100000 روبل دارد. هیچ معوقه ای در سایر مالیات های فدرال وجود ندارد. در این راستا، شرکت می خواهد اضافه پرداختی را در مقابل پرداخت های آتی برای همان مالیات جبران کند. درخواست به صورت زیر پر می شود: اگر اداره مالیات مبالغ مازاد را جمع آوری کرده باشدبازرسی می تواند مالیات بیش از حد وصول شده را فقط با معوقات موجود جبران کند. علاوه بر این، بازرسی به طور مستقل و بدون اظهارات مالیات دهنده (بند 1، ماده 79 قانون مالیات فدراسیون روسیه) جبران را انجام می دهد. اما جبران پرداخت های آتی در این مورد غیرممکن است (نامه وزارت دارایی روسیه به تاریخ 23 نوامبر 2012 شماره 03-02-07/1-293). مطابق بند 5 هنر. 79 قانون مالیات فدراسیون روسیه، مبلغ مالیات بیش از حد جمع آوری شده مشمول بازپرداخت با بهره است که با نرخ بازپرداخت محاسبه می شود. در عین حال، متخصصان خدمات مالیاتی بر یک نکته بسیار مهم تأکید می کنند: "برای محاسبه سود، مهم نیست که بازپرداخت مالیات بیش از حد جمع آوری شده به چه صورت انجام شده است - با بازگرداندن آن به حساب بانکی مالیات دهندگان یا با جبران". (نامه خدمات مالیاتی فدرال روسیه به تاریخ 21 سپتامبر 2011 شماره SA-4 -7/15431). دادگاه ها با این رویکرد موافق هستند (قطعات ناحیه FAS قفقاز شمالی مورخ 04/12/2013 در پرونده شماره A32-14781/2012، منطقه FAS مسکو مورخ 04/26/2013 در پرونده شماره A40-85167/12-107 -453 و مورخ 1390/03/16 شماره KA-A40/1301-11 در پرونده شماره A40-82943/10-35-416). FYI نمایش کوچک کردن بهره از روز بعد از تاریخ جمع آوری تا روز بازگشت واقعی تعلق می گیرد (بند 2، بند 5، ماده 79 قانون مالیات فدراسیون روسیه). در عمل، اغلب این سوال مطرح می شود: فرمول محاسبه چنین درصدهایی چیست؟ به گفته مقامات، ما باید از این واقعیت پیش برویم که در سال 360 روز وجود دارد (نامه وزارت دارایی روسیه به تاریخ 14 ژانویه 2013 شماره 03-02-07/1-7، خدمات مالیاتی فدرال روسیه مورخ 8 فوریه 2013 شماره ND-4-8/1968@). در عین حال، آنها به بند 2 قطعنامه پلنوم دادگاه عالی داوری فدراسیون روسیه شماره 13، پلنوم دادگاه عالی داوری فدراسیون روسیه شماره 14 مورخ 8 اکتبر 1998 «در مورد تمرین اعمال مقررات قانون مدنی فدراسیون روسیه در مورد بهره برای استفاده از وجوه دیگران." با این حال، درک چگونگی ارتباط قطعنامه مربوط به اعمال قانون مدنی فدراسیون روسیه با روابط مالیاتی دشوار است. به همین دلیل است که هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه قطعنامه ای صادر کرد که در آن نشان داد که تعداد واقعی روزهای یک سال باید هنگام محاسبه استفاده شود: 365 یا 366 (قطعنامه مورخ 21 ژانویه 2014 شماره 11372/ 13 در پرونده شماره A53-31914/2012). لطفاً به من بگویید از کدام فرم درخواست هنگام بازپرداخت مالیات بر ارزش افزوده از بودجه استفاده شود. اگر این ضمیمه شماره 8 به سفارش شماره MMV-7-8/90 مورخ 03/03/2015 باشد، بازگشت مبلغ «پرداخت/وصول شده» را بیان می کند، اما در پایان سه ماهه، مبلغ مالیات بر ارزش افزوده پذیرفته شده برای کسر بیشتر از مبلغ محاسبه شده (تحصیلی) مالیات است.بله، شما باید از فرم ایجاد شده توسط پیوست شماره 8 به سفارش شماره MMВ-7-8/90 مورخ 03/03/2015 استفاده کنید. اولگا تسیبیزوا،رئیس اداره مالیات های غیرمستقیم اداره سیاست مالیاتی و تعرفه گمرکی وزارت دارایی روسیه نحوه بازپرداخت مالیات بر ارزش افزوده در صورتی که میزان کسورات از میزان مالیات تعلق گرفته بیشتر باشد اگر در پایان سه ماهه مبلغ مالیات بر ارزش افزوده پذیرفته شده برای کسر بیشتر از مبلغ مالیات محاسبه شده باشد، سازمان حق دارد تفاوت حاصل را بازپرداخت کند * (بند 2 ماده 173 قانون مالیات فدراسیون روسیه). روش بازپرداخت باید از روش بازگرداندن (تغییر) مبلغ اضافی پرداخت شده مالیات بر ارزش افزوده متمایز شود. قوانین کلی برای بازپرداخت مالیات بر ارزش افزوده توسط قانون مالیات فدراسیون روسیه تعیین شده است. آنها برای سازمان هایی که محصولات را در بازار داخلی می فروشند و به صادرکنندگان اعمال می شود. در عین حال، همراه با رویه کلی برای بازپرداخت مالیات بر ارزش افزوده ارائه شده توسط قانون مالیات فدراسیون روسیه، برخی از سازمان ها می توانند از روش اعلامی برای بازپرداخت مالیات استفاده کنند که توسط قانون مالیات فدراسیون روسیه تعیین شده است (بند 12 ماده). 176 قانون مالیات فدراسیون روسیه). روش کلی بازپرداخت روند بازپرداخت مالیات بر ارزش افزوده شامل چندین مرحله است.* ابتدا سازمان باید به اداره مالیات ارائه دهد:

حسابدار ارشد توصیه می کند:درخواست اعتبار مالیات بر ارزش افزوده (بازپرداخت) را همزمان با اظهارنامه مالیاتی خود ارسال کنید. این امر روند بازپرداخت مالیات را تسریع می کند. اگر بازرسی قبل از تصمیم به بازپرداخت مالیات بر ارزش افزوده درخواست را دریافت نکند، روش بازپرداخت سریع (تغییر) مقرر در بندهای 7-11 ماده 176 قانون مالیات فدراسیون روسیه اعمال نمی شود. در این مورد، رویه عمومی تعیین شده توسط قانون مالیات فدراسیون روسیه اعمال خواهد شد. این در بند 11.1 ماده 176 قانون مالیات فدراسیون روسیه آمده است. پس از دریافت اظهارنامه ، اداره مالیات یک حسابرسی میز (). به عنوان بخشی از بازرسی، ممکن است سازمان ملزم به ارائه اسنادی باشد که میزان جبران خسارت اعلام شده را تأیید می کند: فاکتورها، قراردادها، اسناد اولیه (بند 8.1 ماده 88 قانون مالیات فدراسیون روسیه). علاوه بر این، سهم بالایی از کسورات ممکن است منجر به این واقعیت شود که نمایندگان سازمان به کمیسیون دعوت می شوند (نامه خدمات مالیاتی فدرال روسیه به تاریخ 17 ژوئیه 2013 شماره AS-4-2/12722). نرخ کسر بیش از 89 درصد بالا در نظر گرفته می شود. در این صورت سازمان باید توضیحاتی ارائه کند. آنها را می توان به هر شکلی ارائه کرد. اگر در حین بازرسی، بازرسی هیچ گونه تخلفی را نشان نداد، پس از هفت روز پس از اتمام آن، باید در مورد بازپرداخت مالیات بر ارزش افزوده و بازگشت آن (تغییر) تصمیم گیری کند (بند و ماده 176 قانون مالیات فدراسیون روسیه). نمونه برنامه های جدید برای جبران مالیات و بازپرداخت بازپرداخت مالیات یک شرکت می تواند در دو مورد درخواست بازپرداخت مالیات را ارائه دهد. اولاً، اگر خود او مالیات را بیش از حد پرداخت کرده باشد. مبالغ اضافی جمع آوری شده فقط قابل برگشت است. شرکت حق جبران آنها را ندارد. فرم درخواست در پیوست شماره 8 به سفارش شماره MMV-7-8/90 است.* نام بازرسی و مشخصات شرکت (1).درخواست باید نام بازرسی و جزئیات شرکت - نام کامل، INN/KPP و آدرس را ارائه کند. پیوند به کد مالیاتی فدراسیون روسیه (2).در برنامه باید به هنجاری اشاره کنید که به شما امکان می دهد اضافه پرداخت را برگردانید. برای مبالغ بیش از حد پرداخت شده، این کد مالیاتی فدراسیون روسیه است. استثناهای کمی وجود دارد. به عنوان مثال، هنگام بازپرداخت مالیات بر ارزش افزوده، باید به کد مالیاتی فدراسیون روسیه مراجعه کنید. اگر شرکت مالیات اضافه پرداخت شده را برگرداند، باید نشان داده شود. نوع اضافه پرداخت (3).در برنامه، باید بنویسید که شرکت می خواهد چه مقدار مالیات را برگرداند - بیش از حد پرداخت شده یا اضافه هزینه. نام مالیاتی (4).فرم جدید فیلدهایی را برای نام مالیاتی که اضافه پرداخت برای آن ایجاد شده است، دوره ای که به آن مربوط می شود، OKTMO و KBK ارائه می دهد. کدها را می توان از کارت پرداخت دریافت کرد. اما بهتر است از قبل یک آشتی با مقامات مالیاتی انجام دهید و در گزارش آشتی ببینید که اضافه پرداخت در کدام KBK و OKTMO ذکر شده است. مبلغ مالیات (5).مقدار مالیاتی که شرکت درخواست می کند باید به روبل کامل - به تعداد و کلمات - داده شود. مشخصات حساب (6).در این خطوط باید جزئیات حسابی را که مقامات مالیاتی باید پول را به آن انتقال دهند را مشخص کنید: نام بانک، حساب خبرنگار، BIC، INN/KPP بانک، شماره حساب شرکت. و تأکید کنید که شرکت در چه مقامی عمل می کند - به عنوان مالیات دهنده، پرداخت کننده هزینه یا عامل مالیات. گیرنده (7).در این خط باید نام کامل شرکت را دوباره بنویسید. جزئیات مهم در صورتی که بیش از سه سال از تاریخی که شرکت این مبالغ را به بودجه واریز کرده نگذشته باشد، بازرسان اضافه پرداخت را برمی گردانند. تاریخ درخواست (8).مالیات های بیش از حد پرداخت شده را می توان از طریق بازرسی تنها ظرف سه سال از تاریخ پرداخت بازگرداند (بند 7، ماده 78 قانون مالیات فدراسیون روسیه). برای اضافه پرداخت های پیش پرداخت، این مدت به همان روش برای جبران محاسبه می شود. می توانید ظرف یک ماه از تاریخی که شرکت از اضافه پرداخت مطلع شد، درخواستی برای بازگرداندن مبالغ اضافه پرداخت شده ارسال کنید. به عنوان مثال، از تاریخ دریافت تصمیم خدمات مالیاتی فدرال، که هزینه های اضافی را لغو می کند (بند 3 ماده 79 قانون مالیات فدراسیون روسیه). هنگام بازگرداندن اضافه پرداخت، مقامات مالیاتی باید ظرف یک ماه از تاریخ دریافت درخواست بازپرداخت پول را به حساب شرکت واریز کنند (بند 6، ماده 78 قانون مالیات فدراسیون روسیه). یا ظرف یک ماه پس از ممیزی روی میز اظهارنامه (نامه وزارت دارایی روسیه مورخ 25 نوامبر 2014 شماره 03-08-05/59810). امضاء (9).فرم درخواست دارای فیلدهایی برای موقعیت کارمندی که ویزا را روی آن قرار می دهد و نام کامل او را ارائه می دهد. مثلا زیر خط امضا. اگر کارمند دیگری برای مدیر امضا کند، باید یک وکالتنامه به درخواست پیوست شود. مثال 3. نحوه پر کردن درخواست بازپرداخت مالیات بیایید از شرایط مثال 2 استفاده کنیم. فرض کنید شرکت تصمیم گرفت اضافه پرداخت را به صورت نقدی دریافت کند. سپس باید درخواستی را برای بازپرداخت اضافه پرداخت پر کنید. نمونه زیر.؟* جبران مالیات بر ارزش افزودههمچنین ببینید (از بودجه) جبران مالیات بر ارزش افزودهبه عنوان یک شکل، تا حدودی ساده تر از حساب است، زیرا مالیات دیگری یا پرداخت نمی شود، اما جبران می شود. در صورتی که در پایان دوره مالیاتی، میزان کسورات مالیاتی از کل مبلغ مالیات بر ارزش افزوده بیشتر باشد، مابه التفاوت ناشی از آن مشمول اعتبار مالیاتی به مؤدی می شود. بنابراین، معاملات غیر ضروری جریان نقدی حذف می شوند. مبلغ اضافه پرداختی مشمول پرداخت های آتی مالیات بر ارزش افزوده یا سایر مالیات ها، بازپرداخت معوقات سایر مالیات ها، بدهی های جریمه ها و جریمه های جرایم مالیاتی است. جبران مقادیر اضافی مالیات ها و هزینه های فدرال، مالیات های منطقه ای و محلی برای انواع مالیات ها و هزینه های مربوطه و همچنین جریمه های تعلق گرفته بر روی مالیات ها و هزینه های مربوطه (بند 1 ماده 78 قانون مالیات) انجام می شود. فدراسیون روسیه).مالیات بر ارزش افزوده با مالیات بر ارزش افزوده یا سایر پرداخت های مالیاتی آتی جبران می شود با تصمیم سازمان مالیاتی بر اساس درخواست کتبی انجام می شود. تصمیم در مورد جبران خسارت توسط مقامات مالیاتی ظرف 10 روز از تاریخ ثبت درخواست یا از تاریخ امضای قانون مصالحه (بند 4 ماده 78 قانون مالیات فدراسیون روسیه) اتخاذ می شود.، مشروط به پرداخت یا وصول، توسط مقامات مالیاتی به طور مستقل انجام می شود. تصمیم در مورد جبران خسارت توسط مقامات مالیاتی ظرف 10 روز از تاریخی که متوجه واقعیت پرداخت مالیات بر ارزش افزوده بیش از حد یا از تاریخ امضای قانون سازش یا از تاریخ لازم الاجرا شدن تصمیم دادگاه می شود، اتخاذ می شود. مالیات دهنده همچنین باید درخواست کتبی به سازمان مالیاتی ارائه دهد تا مبلغ مالیات بر ارزش افزوده اضافه پرداخت شده را برای بازپرداخت معوقه (بدهی جریمه ها، جریمه ها) جبران کند (بند 4 ماده 78 قانون مالیات فدراسیون روسیه). درخواست جبران مالیات بر ارزش افزودهیا o ممکن است بایگانی شود در عرض 3 سالاز تاریخ پرداخت مبلغ مشخص شده، مگر اینکه توسط قانون مالیات فدراسیون روسیه مقرر شده باشد (بند 7 ماده 78 قانون مالیات فدراسیون روسیه). انقضای مدت زمان نیز مانع از انجام مصالحه از طریق دادگاه نیست. سازمان مالیاتی موظف است حداکثر ظرف مدت 5 روز از تاریخ اتخاذ تصمیم مربوطه (بند 9 ماده 9) تصمیم اتخاذ شده مبنی بر جبران (بازپرداخت) مبالغ مالیات بر ارزش افزوده یا تصمیم به امتناع از جبران (بازپرداخت) مالیات بر ارزش افزوده را کتباً به مؤدی اطلاع دهد. 78 قانون مالیات فدراسیون روسیه). تقریباً هر شرکتی که ادعای اعتبار مالیات بر ارزش افزوده یا بازپرداخت مالیات دارد، ممکن است با عدم اقدام و یا مخالفت مقامات مالیاتی مواجه شود. وضعیت استاندارد زمانی است که مقامات مالیاتی جبران مالیات بر ارزش افزوده را به موقع انجام نمی دهند. به عنوان مثال، یک مالیات دهنده پرونده تشکیل می دهد و انتظار دارد در دوره های بعدی از اضافه پرداخت مالیات بر ارزش افزوده بهره مند شود. مقامات مالیاتی بدون شک می توانند مالیات بر ارزش افزوده منعکس شده در اظهارنامه برای پرداخت را دریافت کنند، اما بدون در نظر گرفتن مالیات بر ارزش افزوده ادعا شده برای اعتبار دوره های مالیاتی قبلی. این می تواند منجر به تعلیق تراکنش های حساب شود.مالیات بر ارزش افزوده با پرداخت های مالیات بر ارزش افزوده آتی جبران می شود . درخواست مربوطه به اداره مالیات ارائه می شود.فرم تایید نشده است. لازم به ذکر است: نام سازمان؛ TIN; مقدار مالیات بر ارزش افزوده که باید بازپرداخت شود (تغییر). عبارتی مبنی بر اینکه مبلغ بازپرداخت مالیات بر ارزش افزوده باید به سمت پرداخت مالیات بر ارزش افزوده آتی ارسال شود. بدون چنین بیانیه ای، جریمه هایی برای مبلغ مالیات بر ارزش افزوده پرداخت نشده محاسبه می شود. مقامات مالیاتی به تنهایی تسویه مالیات بر ارزش افزوده را انجام نمی دهند.. تا سال 2008، جبران مالیات بر ارزش افزوده در برابر مالیات های قابل پرداخت به بودجه فدرال (به عنوان مثال، بخشی از مالیات بر درآمد پرداخت شده به بودجه فدرال) امکان پذیر بود. از 1 ژانویه 2008، مالیات های فدرال با مالیات های فدرال جبران می شود. مالیات بر ارزش افزوده را می توان با مالیات بر درآمد به عنوان یک کل، و نه فقط در بخشی از مبلغ پرداختی به بودجه فدرال، جبران کرد.

مقالات توسطموضوع:

|