Převod nadměrně sražené daně z příjmu fyzických osob na vysílajícího zaměstnance. Vrácení daně z příjmu fyzických osob zaměstnanci, zaúčtování a aktualizované certifikáty. Sleva na dani z příjmu fyzických osob, pokud se změnil daňový status zaměstnance

Když zaměstnanec obdrží příjem, je organizace jako daňový agent povinna vypočítat daň z příjmu fyzických osob ze zdanitelného příjmu zaměstnance, srazit ji a převést sraženou částku do rozpočtu (ustanovení 1 článku 226 daňového řádu Ruské federace). Federace).

K nadměrně sražené dani z příjmu fyzických osob dochází v následujících situacích:

- Srážky se poskytují zpětně.

- Při změně statusu z nerezidenta na rezidenta.

- Proveďte případné přepočty. Například, když byla zaměstnanci vypočtena mzda za měsíc a později se ukázalo, že dostal volno bez mzdy.

Srážky poskytnuté zpětně

Podívejme se, jak se zohledňuje překročení na příkladu, kdy zaměstnanec sepsal žádost o zpětný odpočet. V ostatních případech musíte jednat stejným způsobem.

Zaměstnanec například podal žádost o odpočet nikoli v lednu, ale v březnu. Platy za leden a únor jsou již spočítané a daň z příjmu fyzických osob vypočtena.

Jak zaregistrovat nárok na standardní daňový odpočet k dani z příjmu fyzických osob v 1C ZUP 3.0 (2.5), viz naše video:

První možnost události: když je celková částka daně z příjmu fyzických osob za aktuální měsíc kladná

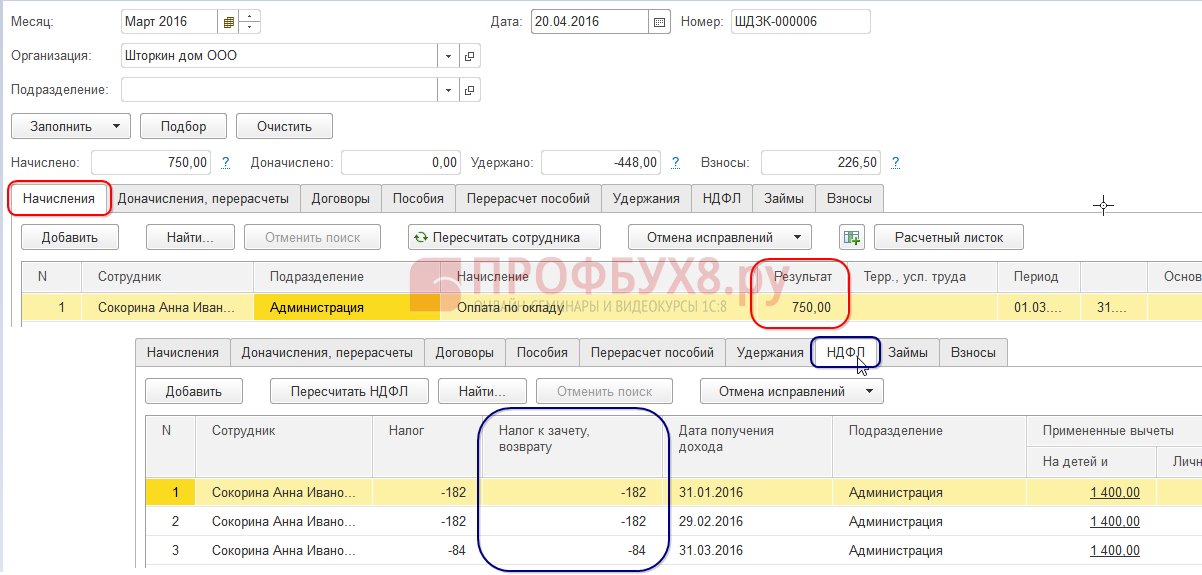

V 1C 8.3 ZUP 3.0 Takto vypadá výpočet mzdy za leden 2016: zdanitelný příjem bude 16 500 rublů. a daň z toho je 2 145 rublů. Podobný výpočet bude pro únor 2016:

V březnu 2016 sepíše zaměstnankyně žádost o poskytnutí slevy na jedno dítě:

Při výpočtu mzdy za březen 2016 věnujte pozornost záložce daně z příjmu fyzických osob. Na záložce Časové rozlišení bude výpočet stejný jako v lednu a únoru:

Za prvé, vidíme, že byla uplatněna srážka 1 400 rublů. (sloupec Uplatněné odpočty je vyplněn). Za druhé, kromě řádku za březen 2016 se objevují řádky za předchozí měsíce. Daň ve výši -182 rublů. odpovídá výši daně, kterou je nutné přepočítat s přihlédnutím k odpočtu, tzn. 1 400 * 13 % = 182 rub. V březnu tak dojde k přepočtu daně z příjmu fyzických osob a zohlednění částek daně za leden a únor. Při výplatě mzdy za březen bude daň sražena s přihlédnutím k tomuto přepočtu:

V 1C 8.2 ZUP 2.5 výpočet bude podobný. Jediný rozdíl je v tom, jak budou zadány informace o odpočtu.

V 1C pro mzdové účetnictví vyd. 2.5, abyste mohli zaměstnanci přiřadit srážky, musíte otevřít kartu fyzické osoby (Desktop – Personální evidence – Viz také – Jednotlivci nebo přejít z karty zaměstnance na odkaz „Další podrobnosti o fyzické osobě..“), provést „ Příkaz daně z příjmu fyzických osob na horním panelu příkazů:

V okně Zadání údajů pro daň z příjmu fyzických osob zadejte informace o odpočtech:

Při výpočtu mzdy za březen 2016 uvidíme i přepočet daně z příjmu fyzických osob za leden a únor 2016:

Vyplácíme mzdu za březen, zaúčtujeme doklad a podíváme se do registru akumulace daně z příjmu fyzických osob a vyúčtování s rozpočtem. V této evidenci se u typu pohybu „Výdaj“ („mínus“) eviduje sražená daň z příjmu fyzických osob:

Záznamy, které byly vytvořeny v evidenci daní z příjmů fyzických osob s evidencí rozpočtu, si můžete prohlédnout kliknutím na tlačítko Přejít na – Účty daně z příjmů fyzických osob s rozpočtem v otevřeném dokumentu Mzdy k výplatě organizací:

Druhá verze události: když je celková částka daně z příjmu fyzických osob za aktuální měsíc záporná

V uvažovaných příkladech částka daně za březen 2016 stačila k tomu, aby celková částka daně byla po dobu tří měsíců kladná. Existují však situace, kdy částka daně za aktuální měsíc nemusí stačit a daň bude nakonec záporná.

V ZUP 3.0 např. zaměstnankyně A.I. Sokorina pracovala v březnu pouze jeden den;

Poté při výpočtu mzdy za březen 2016 bude mít tento výpočet:

Zdanitelný příjem bude 750 rublů, daň z příjmu fyzických osob z této částky bude 98 rublů. Ale protože má zaměstnanec nárok na odpočet, nebude uplatněn v plné výši, ale pouze za 98 rublů. Zbývající částka je 182 – 98 = 84 rublů. budou započítány do dalšího fakturačního měsíce. Částky za leden a únor budou připsány také příští měsíc. Takové částky, které nelze v aktuálním výpočtu zohlednit, se objeví ve sloupci Daň k zápočtu, refundace.

Pokud tento sloupec není v 1C ZUP 8.3 viditelný, můžete jeho zobrazení povolit pomocí tlačítka Více – Změnit formulář. Tento sloupec je nutné vždy sledovat, protože eviduje nadměrně sraženou daň z příjmu fyzických osob. Program 1C 8.3 ZUP 3.0 vede záznamy o těchto částkách samostatně a nenabízí je k platbě:

Zaplaťme mzdu za březen a uvidíme, že splatná částka nebyla zvýšena o částku sražené nadměrné daně a rovná se 750 rublům:

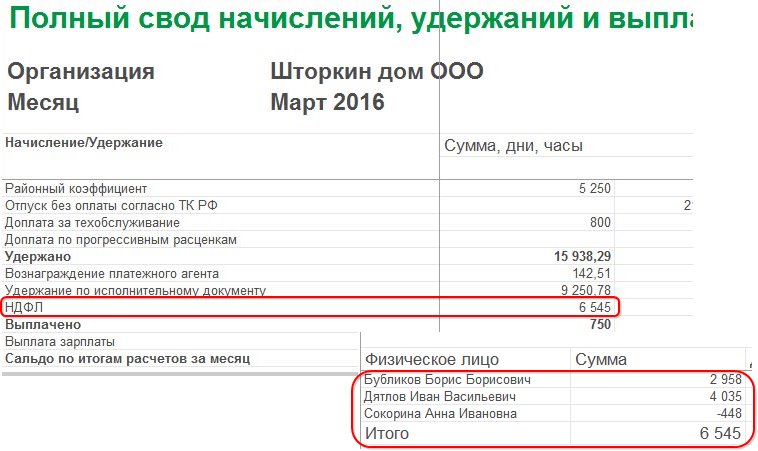

Vygenerujeme výplatní pásku za březen. Částka sražené daně se bere v úvahu jako dluh podniku na konci měsíce:

Podívejme se na přehled mezd za březen 2016, bude nás zajímat řádek daně z příjmu fyzických osob:

Jak vidíte, v celkové výši daně z příjmu fyzických osob (6 545 rublů) je částka s nadměrně sraženou daní z příjmu fyzických osob (-448 rublů), která by sraženou daň neměla mít vliv. Podle zákona musí být částka sražené daně z příjmů fyzických osob převedena do rozpočtu, ale v souhrnu vidíme výši vypočtené daně z příjmu fyzických osob. Částka, kterou je třeba převést do rozpočtu na březen, by tedy měla být 448 rublů. více než v trezoru.

Ve výkazu výplaty mezd je daň z příjmu fyzických osob za převod zaznamenána ve výši 6 993 rublů, což je 448 rublů. více než v trezoru (6 545 + 448 = 6 993 rublů):

Pojďme si spočítat mzdu za duben 2016 a podívat se na záložku daně z příjmu fyzických osob:

Za zaměstnance A.I. Sokorina je kompenzována nadměrně sražená daň z příjmu fyzických osob ve výši 448 rublů. Nyní je částka ve sloupci Daň k připsání, vrácení stojí se znaménkem plus:

Ve výplatní pásce za duben je dluhem částka, která nezahrnuje nadměrně sraženou daň z příjmu fyzických osob. Částka je tedy 448 rublů. bylo připsáno. Informace zobrazené v části „Pro referenci“ nám říkají toto:

Zaměstnancům vyplatíme mzdy za duben 2016:

Částka daně z příjmu fyzických osob podle kódu byla 8 708 rublů a částka, kterou je třeba převést, je 8 260 rublů, což je 448 rublů. méně. Výše sražené daně se liší od částky vypočtené přesně pro započtenou částku sražené nadměrné daně z příjmu fyzických osob.

Pokud částka daně z příjmu fyzických osob v souhrnu obsahuje záporné hodnoty, pak by se při převodu daně z příjmu fyzických osob do rozpočtu neměly tyto částky zohledňovat. Částka v souhrnu a částka při placení daně z příjmu fyzických osob se tedy nikdy nebudou rovnat. Rovněž pokud budou záporné částky započteny v následujícím měsíci, pak se částka v přehledu daně z příjmů fyzických osob nebude rovnat částce za odvod daně z příjmu fyzických osob do rozpočtu.

Do výpočtu dalšího měsíce lze navíc započítat i částku sražené daně z příjmu fyzických osob. Zaměstnanec může sepsat prohlášení a sražená daň se mu vrátí.

Změna statusu z nerezidenta na rezidenta

Pokud nadměrně sražená daň z příjmu fyzických osob vznikla v důsledku změny statusu z nerezidenta na rezidenta, pak se daň nevrací, ale může být započtena pouze při výpočtu následujících měsíců. Pokud na konci zdaňovacího období není celá částka připsána, pak organizace podá informaci o nadměrně sražené dani z příjmu fyzických osob finančnímu úřadu a finanční úřad sám tuto částku po jeho žádosti zaměstnanci vrátí.

Nadměrně sražená daň z příjmu fyzických osob – co dělat?

Pojďme si prostudovat, jak vrátit nadměrně sraženou daň z příjmu fyzických osob v programu 1C 8.3 (8.2) pro personál.

Jak vrátit nadměrně sraženou daň z příjmu fyzických osob v 1C ZUP 8.3 (rev. 3.0)

- Vygenerujeme doklad o vrácení daně: sekce Daně a příspěvky – Vrácení daně z příjmu fyzických osob:

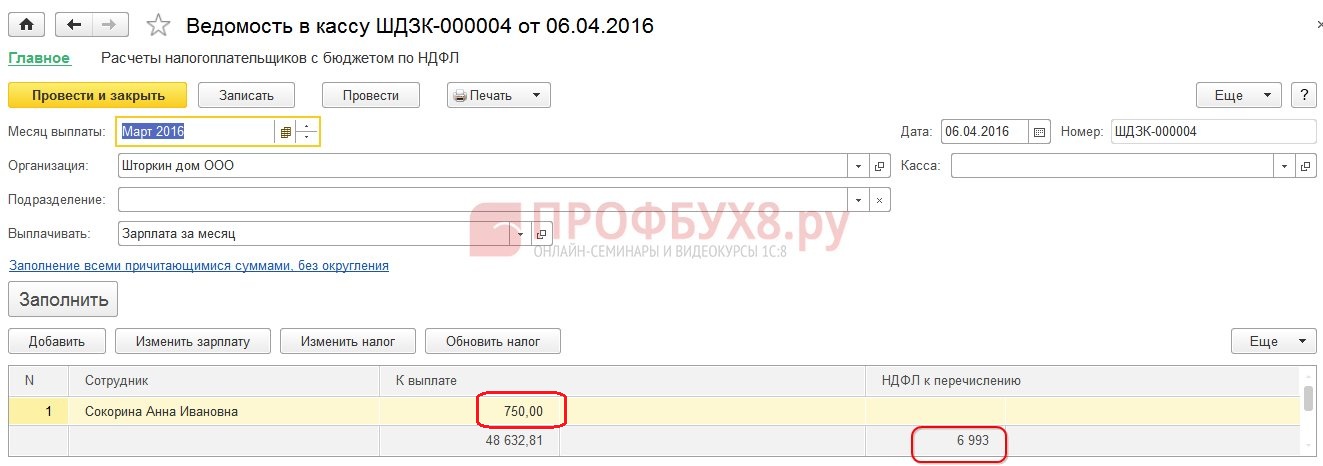

- Doklad o výplatě mzdy, ve kterém již vidíme, že částka je vyplacena ve výši 1 198 rublů (750 rublů (plat) + 448 rublů (vrácená daň z příjmu fyzických osob):

Na výplatní pásce vidíme, že byla vygenerována částka sražené daně z příjmu fyzických osob a ve stejném měsíci byla započtena, tedy vrácena a vyplacena společně ve mzdě za březen 2016:

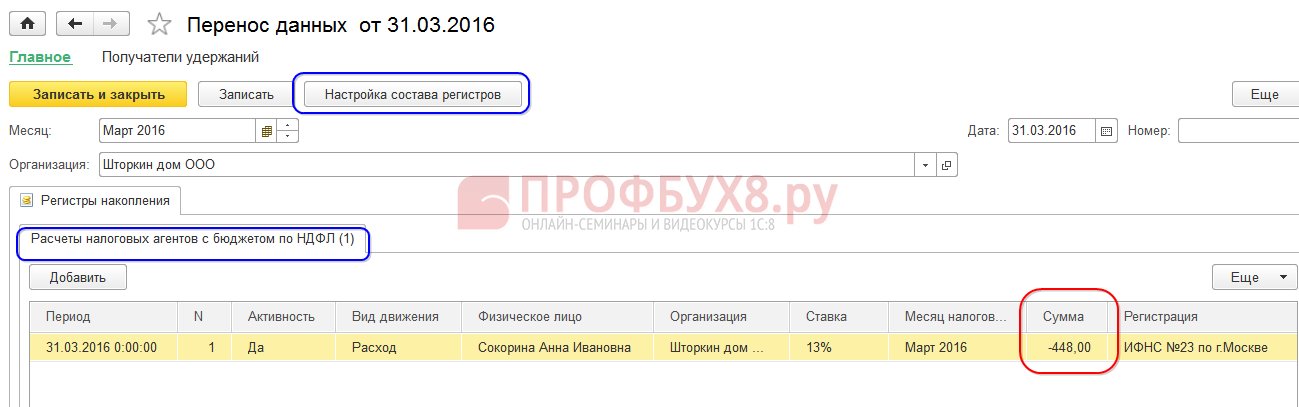

V případě vrácení daně z příjmu fyzických osob musíte ručně provést záznam v registru Výpočty daňových agentů s rozpočtem daně z příjmu fyzických osob, aby se správně zobrazily informace o dani z příjmu fyzických osob pro převod. K tomu vytvoříme dokument Přenosy dat. V nastavení skladby registrů vybereme akumulační registr Kalkulace daňových agentů s rozpočtem daně z příjmů fyzických osob. Vyplňte jej jako „výdaj“ částkou „-448,00“:

Údaj o dani z příjmu fyzických osob převedené do rozpočtu jsme tak upravili o výši vratky.

O možných chybách při srážce daně z příjmu fyzických osob v 1C ZUP 3.0 naleznete v naší video lekci:

Jak vrátit nadměrně sraženou daň z příjmu fyzických osob v 1C ZUP 8.2 (rev. 2.5)

Řekněme, že si zaměstnanec vezme dovolenou bez spoření od 03/01/16 do 03/30/16.

V březnu tedy pracoval pouze 1 den:

Spočítejme si jeho mzdu za březen 2016 a uvidíme, že se vytvořila částka daně z příjmu fyzických osob se znaménkem mínus, tedy vznikla nadměrně sražená daň z příjmu fyzických osob:

Tato částka nezvyšuje splatnou částku a je uložena v samostatném registru daně z příjmu fyzických osob pro započtení. Můžete si jej prohlédnout kliknutím na tlačítko Přejít v zaúčtovaném mzdovém dokladu:

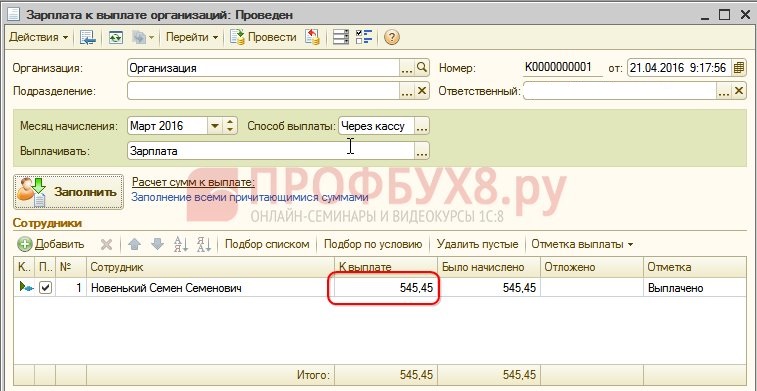

Pokud dojde k překročení daně z příjmu fyzických osob, zapíše se do registru záznam se znaménkem „+“. Na výplatní pásce za březen je dluh na konci měsíce 909,45 rublů, z toho 364,00 rublů je částka nadměrně sražené daně z příjmu fyzických osob:

Výše sražené daně z příjmu fyzických osob by neměla zvýšit splatnou částku. To je to, co vidíme, když jsme vygenerovali dokument pro výplatu mzdy za březen 2016. Částka k vyplacení je 545,45 = 909,45 -364,00 rublů:

Při zaúčtování platebního dokladu je evidována nulová částka sražené daně a vzniká tak rozdíl mezi vypočtenou a sraženou daní z příjmů fyzických osob. Na vypočítanou daň se můžeme podívat v přehledu mezd nebo na výplatních páskách zaměstnanců:

V souhrnu za březen 2016 byla vypočtená výše daně z příjmu fyzických osob 1 716,00 rublů. existuje záporná částka daně. Do rozpočtu musíte převést zadrženou částku, tedy za březen 2016. musí být převedena částka 364 rublů. víc, než vidíme z trezoru.

Podívejte se na částku, kterou je třeba převést za březen 2016. Můžete použít sestavu Analýza časově rozlišených daní a příspěvků k datu výplaty mzdy za březen. V našem příkladu je to 4. 5. 2016. Ve sloupci Sražená daň z příjmu fyzických osob bude uvedena částka, která má být převedena do rozpočtu:

Existují dva možné scénáře práce s takovou daní z příjmu fyzických osob:

- nebo číst v následujících měsících;

- nebo se vrátí na žádost zaměstnance.

Výše nadměrně sražené daně z příjmu fyzických osob se počítá v následujících měsících

Spočítejme mzdu za duben 2016. Zaměstnanec Nový S.S. zdanitelný příjem je 12 000 rublů - 1 400 rublů. (srážka) = 10 600 rub. Daň z příjmu fyzických osob z tohoto příjmu je 10 600 * 13 % = 1 378 rublů. – toto vidíme na záložce daně z příjmu fyzických osob:

Při zpracování tohoto dokladu se v registru akumulace daně z příjmů fyzických osob vytvoří záznam pro zápočet, ale se znaménkem „-“, to znamená, že částka, která byla dříve zaznamenána v tomto registru se znaménkem „+“ v březnu 2016, byla odepsáno tímto dokumentem:

Při platbě mzdy za duben bude částka „K vyplacení“ vyšší o 364 rublů:

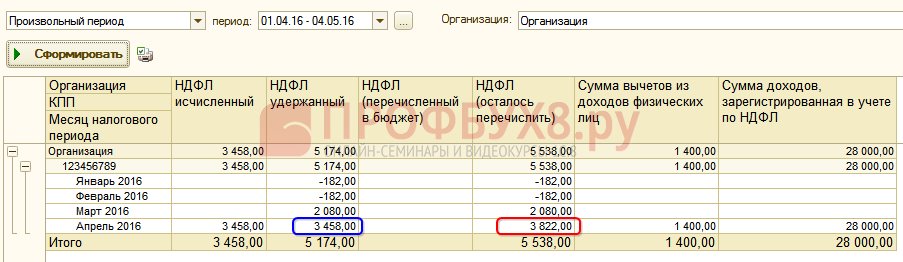

Vygenerujeme si sestavu Analýza daně z příjmů fyzických osob k datu výplaty mzdy za duben 2016 (stav k 5. 4. 2016) a uvidíme, kolik je potřeba převést do rozpočtu daně z příjmů fyzických osob za duben 2016. A jak je vidět ze zprávy, tato částka je 3 094,00 rublů. méně než částka podle souboru 3 458,00 rublů. za 364,00 rublů:

Pokud zaměstnanec sepsal žádost o vrácení daně z příjmů fyzických osob

Vytváříme doklad pro přiznání k dani z příjmů fyzických osob: Desktop – Daně – Přiznání k dani z příjmů fyzických osob. Při provádění tohoto dokumentu jsou generovány záznamy v registrech.

Připsání na Rejstřík daně z příjmů fyzických osob ve výši rovnající se částce vrácené daně se znaménkem „-“. Přeplatek sražené daně se tedy považuje za odepsaný:

Měsíční mzdový rejstřík pro organizace zaznamenává částku, která bude vyplacena zaměstnanci:

V registru daně z příjmu fyzických osob vytvoří vyrovnání s rozpočtem záznam se znakem „-“, který snižuje částku sražené daně o 364 rublů:

Registrované vrácení daně z příjmu fyzických osob vyplácíme:

Při zaúčtování dokladu do evidence daní z příjmů fyzických osob k zápočtu se již výše vypočtené daně při výpočtu mzdy za duben 2016 bude lišit, neboť částka byla odepsána dříve dokladem Přiznání daně z příjmů fyzických osob:

Při platbě za duben 2016 je zaplacená částka 364 rublů. méně než v předchozím příkladu:

Vraťme se k přehledu Analýza časově rozlišených daní a příspěvků a vygenerujte jej k datu platby. Částka sražené daně, která má být převedena do rozpočtu, se ve srovnání s předchozím příkladem nezměnila:

V ZUP 2.5, stejně jako v ZUP 3.0, při vrácení daně z příjmu fyzických osob nedochází ke snížení částky převedené daně z příjmu fyzických osob v registru Kalkulace daňových agentů s rozpočtem na daň z příjmu fyzických osob, musíte tedy ručně upravit toto množství.

Nesoulad ve výši sražené daně z příjmu fyzických osob a daně z příjmu fyzických osob k převodu je patrný, pokud si vygenerujete sestavu Analýza časově rozlišených daní a příspěvků za období od dubna do data výplaty mzdy:

Chcete-li upravit částku, která má být převedena, použijte dokument Přenos dat. Vytvoříme záznam v akumulačním registru Kalkulace daňových agentů s rozpočtem na daň z příjmu fyzických osob s typem pohybu příchozí, pro částku vrácené daně z příjmu fyzických osob se znaménkem mínus, čímž snížíme částku k převodu:

Vygenerujeme znovu sestavu se stejnými parametry a uvidíme, že částka sražené daně z příjmu fyzických osob se rovná částce daně z příjmu fyzických osob, která má být převedena:

Shrnout. Pokud z nějakého důvodu máte ve výpočtech příliš sraženou daň z příjmu fyzických osob, pak nyní víte, jak vrátit příliš sraženou daň z příjmu fyzických osob pro její správné zaúčtování v programech 1C.

Okamžik registrace sražené daně z příjmu fyzických osob v 1C ZUP 2.5 závisí na zaškrtávacím políčku „Při výpočtu daně z příjmu fyzických osob zohlednit vypočtenou daň jako sraženou“. Každá možnost, v závislosti na tom, zda je zaškrtávací políčko zaškrtnuto nebo ne, má své vlastní nuance, které vyžadují zvýšenou pozornost. Další podrobnosti najdete v našem videu:

Abychom vám přinesli všechny nejnovější informace o vytvoření formuláře 6-NDFL, abyste pochopili všechny složitosti a nuance vyplňování výpočtů v 1C, tým Profbukh8 ( 1

hodnocení, průměr: 5,00

z 5)

Tyto materiály jsou k dispozici

pouze pro prohlížení registrovaným uživatelům

předplatitelé projektu Profbukh8.ru

Podle článku 231 daňového řádu Ruské federace daň z příjmu fyzických osob sražená zaměstnanci nadměrně mu daňový agent vrátí do tří měsíců ode dne, kdy obdrží žádost poplatníka.

Organizace (jako daňový agent) může vrátit přeplatek na dani zaměstnanci na úkor částek této daně, které mají být převedeny do rozpočtu na nadcházející platby, a to jak za uvedeného poplatníka, tak za ostatní poplatníky. Pokud částka daně z příjmu fyzických osob, kterou má daňový agent odvést do rozpočtu, nestačí k vrácení přeplatku zaměstnanci, musí daňový agent kontaktovat svůj finanční úřad do 10 dnů ode dne obdržení žádosti zaměstnance. . K tomu se tam podává žádost o vrácení částky daně, která byla osobě nadměrně sražena.

Pozor: pouze pro vrácení! Podle finančníků nelze částku daně z příjmu fyzických osob nadměrně sráženou z příjmů poplatníků a odváděnou do rozpočtu daňovým agentem započíst proti plnění jeho povinnosti platit daně tímto agentem (dopis ze dne 23. listopadu 2010 č. 03 -02-07/1- 543). Faktem je, že daňový agent je prostě povinen vybrat daň „někoho jiného“ a převést ji do rozpočtu. Nemá tedy právo kompenzovat daň „někoho jiného“ proti svým vlastním závazkům.

Pravidla pro vrácení daně z příjmu fyzických osob daňovému agentovi

Pravidla pro vrácení částky nadměrně sražené daně jsou stanovena v článku 78 daňového řádu Ruské federace. Pojďme si je připomenout. Částky přeplatku vrací finanční úřady v místě registrace daňového agenta, zpravidla bez úročení této částky.

Pro vrácení přeplatku musí daňový agent podat žádost.

Daňoví úředníci uvádějí, že skutečnost nadměrné platby daně z příjmu fyzických osob musí být potvrzena. K tomu potřebují předložit důkazy: účetní výkazy, vysvětlení, mzdové výkazy s opravami chyb. To je také uvedeno v dopise Ministerstva financí Ruska ze dne 3. dubna 2009 č. 03-04-06-01/76. Tento požadavek podporují i soudci (usnesení okresu FAS Volha ze dne 24. května 2010 č. A49-10662/2009, okresu FAS Ural ze dne 22. července 2008 č. F09-5055/08-S2).

Pokud má daňový agent nedoplatky na jiných daních odpovídajícího druhu nebo nedoplatky na odpovídajících penále a pokutách, pak mu bude přeplatek vrácen až po započtení částky daňového přeplatku na nedoplatek.

Zde se ale nabízí otázka: platí toto pravidlo i pro situaci s vracením daně z příjmu fyzických osob? Ostatně musíte souhlasit, nemluvíme o vlastních daních daňového agenta, ale o dani, kterou zbytečně srazil fyzickým osobám a musí jim ji vrátit! Nicméně např. v usnesení Federální antimonopolní služby Dálného východu ze dne 31. října 2012 č. F03-4477/2012 soud rozhodl, že výše uvedené pravidlo platí i v případech, kdy organizace přeplatila osobní příjmy daň.

Obecně platí, že žádost o vrácení částky daňového přeplatku lze podat do tří let ode dne zaplacení stanovené částky. V tomto případě musí správce daně o vrácení rozhodnout do 10 dnů ode dne obdržení žádosti.

Daňoví úředníci jsou povinni písemně informovat daňového agenta o přijatém rozhodnutí - kladném nebo záporném - do pěti dnů ode dne přijetí příslušného rozhodnutí. Tato zpráva je předána vedoucímu společnosti osobně proti podpisu nebo jiným způsobem potvrzujícím skutečnost a datum jejího přijetí.

Za nedodržení lhůty pro vrácení přeplatku náleží daňovému agentovi úrok podle refinanční sazby Bank of Russia platné ve dnech porušení lhůty pro vrácení.

Aktualizováno 2-NDFL

Při přepočtu daně v souvislosti s vyjasněním daňových povinností fyzické osoby daňový agent v souladu s oddílem I Doporučení pro vyplnění formuláře 2-NDFL „Potvrzení o příjmu fyzické osoby za rok 20__“, schváleného objednávkou Federální daňové služby Ruska ze dne 17. listopadu 2010 č. MMV-7- 3/611@ vydává nové osvědčení. V něm v polích „Č.___“ a „od___“ uveďte číslo dříve předloženého certifikátu a nové datum vyhotovení certifikátu.

Pokud v předchozím období daňový agent srazil nadměrnou daň a poté přeplatek vrátil zaměstnanci, musí být pro tuto osobu vydáno aktualizované osvědčení na stanovené období, které opravuje odstavce 5.3-5.5 aktualizovaného osvědčení v souladu s vytvořenými ukazateli. po přepočtu. Bod 5.6 aktualizovaného certifikátu není vyplněn.

Zaměstnavatel by tak měl finančním úřadům předložit nová potvrzení ve formuláři 2-NDFL za uplynulý rok ve vztahu k těm zaměstnancům, z jejichž příjmu byla nadměrně sražena a převedena do rozpočtu daň z příjmu fyzických osob, a dále žádost o zápočet, resp. vrácení přeplatku na dani.

Upozornění: lhůta pro předložení nového, aktualizovaného osvědčení ve formě 2-NDFL není stanovena daňovým řádem Ruské federace ani nařízením Federální daňové služby Ruska č. MMV-7-3/611@ nebo nařízením Federální daňové služby Ruska ze dne 16. září 2011 č. MMV-7- 3/576@. Pokud tedy bylo původní potvrzení ve formuláři 2-NDFL předloženo finančním úřadům včas, zaměstnavatel nenese odpovědnost za nepředložení (pozdní předložení) nového (aktualizovaného) potvrzení ve formuláři 2-NDFL.

Placení daně z příjmu fyzických osob zaměstnanci

Než daňový agent vrátí z rozpočtu částku daně z příjmů fyzických osob, která byla poplatníkovi nadměrně sražena a převedena, má právo vrátit přeplatek na vlastní náklady.

Podívejme se na příklad, které zápisy do přiznání k dani z příjmů fyzických osob by měla účetní sestavit.

Příklad

Zdanitelný příjem zaměstnance chybně zahrnoval částku finanční pomoci, která mu byla vyplacena ve výši 4 000 rublů. V důsledku toho byl odečten a převeden do rozpočtu daně z příjmu fyzických osob ve výši 520 rublů. (4 000 RUB x 13 %). Při odhalení této skutečnosti byl zaměstnankyni vrácen přeplatek z pokladny cestovní kanceláře, načež jí (jako daňovému agentovi) byl vrácen z rozpočtu.

Transakce pro vrácení daně z příjmu fyzických osob budou následující:

DEBIT 70 KREDIT 68 podúčet „Platby osobních daní“

- 520 rublů. - chybné zadání stornováno;

DEBIT 51 KREDIT 68 podúčet „Platby osobních daní“

- 520 rublů. - byly vráceny peníze z rozpočtu.

DEBET 70 KREDIT 50

- 520 rublů. - byly vráceny peníze zaměstnanci.

Vrácení nadměrně převedené daně z příjmu fyzických osob od Federální daňové služby

Nezaměňujte vrácení daně z příjmu fyzických osob, které daňový agent provede, protože zadržel přebytek z příjmu fyzické osoby, s případem, kdy byly srážky vypočteny správně, ale daňový agent udělal chybu ve výši převodu. To je úplně jiná situace.

Konfliktní situace byla například zohledněna v usnesení Federální antimonopolní služby Moskevského okruhu ze dne 30. dubna 2014 č. F05-3657/2014. Finanční úřady odmítly daňovému agentovi vrátit přeplatek na dani z příjmu fyzických osob z důvodu, že skutečnost, že došlo k přeplatku na dani na účet daňového agenta, lze zjistit pouze na základě výsledků kontroly na místě. S tím však soudci nesouhlasili a rozhodli, že vzhledem k tomu, že společnost předkládala finančnímu úřadu účetní potvrzení, výplatní pásky, rozvahy obsahující konsolidované částky časově rozlišené a odvedené daně z příjmů fyzických osob a platební výměry k převodu daně, tento stačí k prokázání toho, že společnost odvedla daň z příjmu fyzických osob ve vyšší částce, než sama srazila zaměstnancům. Finanční úřady tedy musí tento přeplatek vrátit.

A. Aniščenko,

auditor

Postup při vybírání a vracení daně z příjmu fyzických osob upravuje článek 231 daňového řádu Ruské federace. Daňoví poplatníci mají mnoho otázek, takže se budeme zabývat nejběžnějšími případy a také dáme doporučení, jak zohlednit akce pro přepočet, výběr a vrácení daně z příjmu fyzických osob v programech systému 1C: Enterprise 8.

Dodatečný daňový výměr

Dosavadní pravidla pro výběr daně z příjmu fyzických osob se nezměnila. Pokud tedy daňový agent z nějakého důvodu nesrazil daň z příjmu fyzických osob z příjmu fyzické osoby nebo nesrazil daň v plné výši, musí být chybějící částky vymáhány po poplatníkovi. Daň může být sražena nedostatečně z následujících důvodů:

- omylem, pokud jste poskytli extra odpočet nebo nesprávně uvedli kód příjmu;

- došlo k přepočtu za předchozí období a příjem se zvýšil;

- osoba ztratila status daňového rezidenta.

Pokud zaměstnanec pokračuje v práci a pobírá příjem, pak po opravě chyby, přepočtu nebo změně stavu bude při dalším výpočtu daně z příjmu fyzických osob v účetních programech systému 1C: Enterprise 8 chybějící částka automaticky vypočítána a zadržena. .

Pokud se zjistí nezaplacení daně, když neexistuje způsob, jak srazit daň (pokud zaměstnanec dá výpověď nebo skončilo zdaňovací období), organizace nebude moci vybrat daň z příjmu fyzických osob. Odstavec 5 článku 226 daňového řádu Ruské federace uvádí, že pokud není možné srazit poplatníkovi vypočtenou částku daně z příjmu fyzických osob, je daňový agent povinen informovat poplatníka a správce daně v místě jeho písemnou registraci o tomto a výši daně pomocí osvědčení na formuláři 2-NDFL, schváleného nařízením Federální daňové služby Ruska ze dne 17. 11. 2010 č. ММВ-7-3/611@.

K tomu je potřeba v programu vygenerovat certifikát 2-NDFL v papírové nebo elektronické podobě a zaslat jej poplatníkovi a finančnímu úřadu v místě vaší registrace. U případů pro rok 2011 musí být toto ukončeno nejpozději do 31. ledna 2012.

Vrácení daně z příjmu fyzických osob

Daň může být přeúčtována ze stejných důvodů jako nedoplatek.

Obecný postup pro vrácení a započtení přeplatků a vybraných daní je stanoven v 79 daňového řádu Ruské federace. Nová verze odstavce 1 článku 231 daňového řádu Ruské federace (vstoupila v platnost 1. ledna 2011) upřesnila pravidla pro vrácení daně z příjmu fyzických osob fyzické osobě, od níž daňový agent z jakéhokoli důvodu zadržené nadměrné daně.

Je-li důvodem pro sražení daně změna stavu odpočtů nebo příjmů, je daňový agent povinen od počátku běžného roku o každé takové skutečnosti do 10 pracovních dnů informovat fyzickou osobu, které dříve srazil daň. ode dne, kdy se o tom agent dozvěděl. V tomto případě je uvedena nadměrně sražená částka daně z příjmu fyzických osob. Forma zprávy není regulována a může být libovolná.

Částka sražené daně navíc podléhá vrácení na základě písemné žádosti poplatníka (článek 231 odst. 1 daňového řádu Ruské federace). Proto doporučujeme daňovým agentům (zaměstnavatelům) do sdělení uvést frázi o nutnosti sepsání takového prohlášení. Je třeba také poznamenat, že vrácení nadměrně sražené částky daně poplatníkovi je možné pouze bezhotovostní formou. V žádosti poplatníka proto musí být uveden bankovní účet, na který mají být převedeny finanční prostředky, které mu náleží.

Zprávu lze předat daňovému poplatníkovi nebo zaslat poštou.

Požadavek, který se objevil v loňském roce v daňovém řádu Ruské federace na urychlené informování daňového poplatníka o existujícím přeplatku na dani, není doprovázen předpisy pro zaznamenávání skutečnosti, že bylo zjištěno nadměrné srážení daně z příjmu fyzických osob z příjmu poplatníka. Rovněž není stanovena odpovědnost daňového agenta za neinformování daňového poplatníka.

Zaměstnavatel po obdržení žádosti poplatníka o vrácení nadměrně sražené částky daně z příjmů fyzických osob rozhodne, z jakých prostředků bude vrácena. Vrácení je možné na úkor částek daně z příjmu fyzických osob, které podléhají převodu do rozpočtového systému Ruské federace z důvodu nadcházejících plateb jak pro tohoto poplatníka, tak pro jiné poplatníky, z jejichž příjmů agent sráží daň (odstavec 3, odstavec 1, článek 231 daňového řádu Ruské federace). Způsob vrácení daně se volí na základě výše vracené daně a stanovené lhůty pro její vrácení. Zmocněnec musí vrátit daň plátci daně do tří měsíců ode dne obdržení příslušné žádosti od plátce daně. Od začátku letošního roku je daňovému agentovi ze zákona přiznáno právo vrátit daňový přeplatek na vlastní náklady, aniž by čekal na obdržení finančních prostředků od správce daně (odst. 9 odst. 1, § 231 daňového řádu Ruská federace). Ruské ministerstvo financí však opakovaně připomnělo (dopisy ruského ministerstva financí ze dne 11. května 2010 č. 03-04-06/9-94, ze dne 25. srpna 2009 č. 03-04-06-01/ 222), že je nutné vrátit daň z příjmu fyzických osob pouze na úkor částek daně sražených z plateb této fyzické osoby.

Abyste mohli vrátit daň z příjmu fyzických osob v 1C:Enterprise 8, musíte zadat dokument do databáze Přiznání k dani z příjmu fyzických osob: Desktop programu „1C: ZUP 8“-> záložka Daně a poplatky -> Vrácení daně z příjmu fyzických osob(Obr. 1).

Rýže. 1

Na základě předloženého dokladu by měly být převedeny peníze: Menu Akce -> Na základě -> Mzda k výplatě(obr. 2).

Rýže. 2

Upozorňujeme však, že za neinformování o nadměrně sražené dani neneseme žádnou odpovědnost. Poučený zaměstnanec navíc není povinen trvat na vrácení daně z příjmu fyzických osob. To znamená, že pokud zaměstnanec pokračuje v práci a nepodal žádost o vrácení daně, pak při dalších výpočtech daně z příjmu fyzických osob v programech 1C:Enterprise 8 bude přebytečná částka automaticky zohledněna při výpočtu osobního příjmu. daň. Daňový řád Ruské federace nezakazuje pokračovat v zápočtu nadměrně sražené daně v příštím zdaňovacím období. Například v prosinci byl zjištěn u zaměstnance přeplatek na dani z příjmu fyzických osob. Tato situace nastane v roce 2011 u zaměstnanců, kteří mají třetí dítě nebo dítě se zdravotním postižením. Připomeňme, že federální zákon č. 330-FZ ze dne 21. listopadu 2011 zvýšil standardní srážky na dani z příjmu fyzických osob na děti zpětně, tedy od 1. ledna 2011.

Pokud zaměstnanci podají žádosti a doloží doklady o tom, že dítě je zdravotně postižené nebo třetí v rodině, bude nutné od 1. 1. 2011 zadávat údaje o těchto srážkách (obr. 3). Využít výhodu Pomocník pro úpravu odpočtů pro děti, usnadnit nahrazení srážek třetím a dalším dětem. Příkazy pro volání asistenta na ploše programu 1C: Platy a personální management 8 -> tab Daně -> Úprava odpočtů pro děti a v nabídce Daně a poplatky.

Rýže. 3

Pokud je již srážka na zdravotně postižené dítě zřízena, její výše se automaticky změní. Tito zaměstnanci budou mít přeplatek na daních. Zaměstnanci nemusí mít čas nebo nechtějí podat žádost o vrácení daně z příjmu fyzických osob. Při předložení zprávy 2-NDFL Federální daňové službě tam daňový agent uvede výši přeplatku. Daňový poplatník nesmí požádat Federální daňovou službu o vrácení daně. Daňový agent – organizace – může při výpočtech v roce 2012 nadále počítat částky přeplatku. Tento přístup je implementován v programech 1C:Enterprise 8.

Pokud je zjištěn přeplatek na dani z příjmu fyzických osob v době, kdy zaměstnanec již pro organizaci nepracuje, daňový agent nahlásí přeplatek na dani na konci zdaňovacího období v hlášení 2-NDFL finančnímu úřadu a informuje poplatníka o toto a poplatník musí obdržet vrácení přeplatku, kontaktujte finanční úřad v místě vašeho bydliště.

Přepočet daní při získání statusu ruského rezidenta

Nadměrně srážená částka daně z příjmu fyzických osob vzniká také v případě změny postavení poplatníka z nerezidenta na rezidenta Ruské federace. Nerezident platil daň z příjmu fyzických osob ve výši 30 %. Poté, co je fyzická osoba uznána za daňového rezidenta Ruské federace, uvedený příjem v souladu s odstavcem 1 článku 224 daňového řádu Ruské federace podléhá zdanění ve výši 13 %.

Do roku 2011 podléhaly tyto přeplatky vrácení. Legislativní změny zmátly uživatele. Zákaz vracení přeplatku na dani z příjmů fyzických osob, který vznikl v souvislosti se změnou postavení poplatníka, neznamená, že není nutné přepočítávat daň sazbou 13 % a zohledňovat přeplatek v dalších vyměřeních. .

Dopisy Ministerstva financí Ruska ze dne 8. 12. 2011 č. 03-04-08/4-146 a Federální daňové služby Ruska ze dne 6. 9. 2011 č. ED-4-3/9150 naznačují, že daňový agent vypočítá, srazí a odvede částky daně z příjmu fyzických osob do rozpočtového systému Ruské federace s přihlédnutím k daňovému stavu poplatníka stanoveného ke každému datu výplaty příjmu. Po určení změny statusu nerezidenta na status rezidenta k určitému datu se při výpočtu daně z příjmu fyzických osob zohledňují částky, které byly dříve naúčtovány sazbou 30%.

Uživatelé programů 1C:Enterprise 8 v tomto případě nemusí dělat nic. Stačí uvést pouze změnu stavu poplatníka a přepočet se provede automaticky při výpočtu daně z příjmů fyzických osob.

Dopis Ministerstva financí Ruska ze dne 22. listopadu 2010 č. 03-04-06/6-273 uvádí dva případy, kdy lze vrátit daně pouze Federální daňové službě: změna statusu ruského rezidenta, odpočet majetku.

Pokud zaměstnanec požádá zaměstnavatele o odpočet daně z nemovitosti nikoli od prvního měsíce zdaňovacího období, poskytuje se odpočet od měsíce uplatnění.

Vrácení přeplatku sražené daně může správce daně provést, když poplatník podá inspektorátu daňové přiznání na základě výsledků zdaňovacího období.

Ministerstvo financí ve svých dopisech opakovaně uvádí, že ty částky daně, které byly sraženy stanoveným postupem před obdržením žádosti poplatníka o odpočet daně z nemovitosti a příslušného potvrzení správce daně, nejsou „nadměrně sráženy“.

Zástupci Federální daňové služby Ruska však v dopise ze dne 6. 9. 2011 č. ED-4-3/9150 uvádějí, že vrácení nadměrné sražené daně při změně statusu rezidenta Ruské federace může být provedené daňovým agentem-zaměstnavatelem v tomto zdaňovacím období.

V dopise Ministerstva financí Ruska ze dne 28. září 2011 N 03-04-06/6-242 zástupce ředitele odboru daňové a celní politiky S.V. Razgulin odpovídá, že výše uvedený dopis Federální daňové služby je žádost na ministerstvo financí Ruska, ke které byla poskytnuta patřičná vysvětlení. A dopis ministerstva financí ze dne 12. srpna 2011 č. 03-04-08/4-146, který byl vydán v reakci na žádost Federální daňové služby, jasně naznačuje, že v souladu s odstavcem 1.1 článku 231 daňového řádu Ruské federace, jehož ustanovení vstoupila v platnost dne 1. ledna 2011. , vrácení částky daně z příjmu fyzických osob poplatníkovi v souladu s jím získaným statusem rezidenta Ruské federace provádí finanční úřad, u kterého byl registrován v místě bydliště (místa pobytu). Vrácení se provádí, když poplatník na konci stanoveného zdaňovacího období předloží daňové přiznání, jakož i doklady potvrzující status daňového rezidenta Ruské federace v tomto zdaňovacím období, způsobem stanoveným v článku 78 daňového řádu. Kodex Ruské federace.

Pokud tedy zaměstnanec organizace získá status daňového rezidenta Ruské federace, daňová správa je vrácena na základě výsledků zdaňovacího období.

Uživatelům programů 1C:Enterprise 8 stačí uvést datum změny statusu daňového poplatníka a přepočet bude proveden automaticky při výpočtu daně z příjmu fyzických osob.

E.A. Sharonova, ekonom

Daň z příjmu fyzických osob: vracíme, zadržujeme, převádíme

Chyby ve výpočtu daně z příjmu fyzických osob jsou velmi nepříjemné, jejich oprava je příliš náročná; Ale nejnepříjemnější věc je, že i když sami identifikujete chybu, zaplatíte další daň a penále a předložíte aktualizované certifikáty 2-NDFL (nové se správnými údaji) Federální daňové službě, pak to podle regulačních orgánů bude nezprošťuje vás pokuty. A to vše proto, že pravidla čl. 81 NK zde nefunguje. Koneckonců, aktualizovaný certifikát 2-NDFL není aktualizovaný výpočet ani aktualizované prohlášení. Je pravda, že existuje jediné soudní rozhodnutí, ve kterém bylo uvedeno následující. Pokud daňový agent před zahájením daňové kontroly na místě doplatil daň z příjmu fyzických osob a předložil správný certifikát 2-NDFL, jsou podmínky pro osvobození od pokuty splněny. Usnesení FAS ZSO ze dne 30.9.2013 č. j. A27-17110/2012. Jak ale sami chápete, s největší pravděpodobností budete muset tento problém vyřešit soudní cestou.

Nyní se podívejme, jak by měly organizace jednat při identifikaci chyb v dani z příjmu fyzických osob.

Mzda se načítá v měsíci, kdy byla chyba objevena

A. Kiseleva, Bělgorod

V dubnu jsem zjistil, že za únor byla mzda jednoho zaměstnance nesprávně vypočtena a časově rozlišena - méně, než bylo nutné. A v souladu s tím byla daň z příjmu fyzických osob nedostatečně zaplacena. Jak můžeme nyní situaci napravit, abychom neplatili pokuty a penále?

: Přesto, že zaměstnanec nedostal mzdu v únoru, je uznána jako příjem v měsíci dodatečného časového rozlišení - v dubnu ustanovení 2 čl. 223 Daňový řád Ruské federace. S tím souhlasí i pracovník ministerstva financí.

Z AUTENTICKÝCH ZDROJŮ

Poradce státní státní služby Ruské federace, 1. třída

“ Vzhledem k tomu, že organizace napočítává dodatečné příjmy ve formě mezd v dubnu, tedy v měsíci, kdy byla chyba odhalena, je dodatečnou doúčtovanou částkou dubnový příjem. Organizace následně z těchto příjmů v dubnu vypočítává daň z příjmu fyzických osob ustanovení 3 čl. 226 Daňový řád Ruské federace. Z dubnové mzdy musí organizace v době její výplaty srazit daň z příjmu fyzických osob. ustanovení 4 čl. 226 Daňový řád Ruské federace. A převést do rozpočtu nejpozději v den, kdy obdržíte hotovost z banky na její platby ustanovení 6 čl. 226 Daňový řád Ruské federace.

Pokud tedy organizace v této lhůtě převede daň z příjmu fyzických osob do rozpočtu, nebudou jí hrozit žádné pokuty ani penále. Ostatně k tomu nebude důvod.

Přestupek, za který se poskytuje pokuta podle čl. 123 daňového řádu Ruské federace lze daňovému agentovi přičíst pouze tehdy, pokud měl možnost zadržet a převést příslušnou částku, s přihlédnutím ke skutečnosti, že srážka se provádí z prostředků vyplacených poplatníkovi v bod 21 usnesení pléna Nejvyššího rozhodčího soudu ze dne 30. července 2013 č. 57” .

Sraženou daň z příjmu fyzických osob musíte vrátit i bývalému zaměstnanci

G. Zalukaeva, Petrohrad

Zaměstnanci byla zbytečně sražena daň z příjmu fyzických osob a převedena do rozpočtu. Nemůžeme vrátit daň, protože zaměstnanec již skončil. Co teď dělat s výší přeplatku na dani?

: Především do 10 dnů ode dne, kdy jste zjistili nadměrné srážení daně z příjmů fyzických osob, jste povinni o tom informovat svého bývalého zaměstnance doložka 1 čl. 231 Daňový řád Ruské federace. Můžete mu poslat doporučený dopis s požadovaným potvrzením na adresu, kterou vám uvedl při žádosti o zaměstnání.

Pokud za vámi přijde zaměstnanec a požádá vás o vrácení nadměrně sražené daně, budete tak muset učinit. doložka 1 čl. 231 Daňový řád Ruské federace. Jak vysvětluje ministerstvo financí, propuštění zaměstnance ani lhůta, ve které je sražená daň vrácena, tuto povinnost daňového agenta nijak neovlivňují. Dopis Ministerstva financí ze dne 24. prosince 2012 č. 03-04-05/6-1430.

POZORNOST

Daň z příjmu fyzických osob nelze vrátit v hotovosti z pokladny. Zároveň nebyla stanovena odpovědnost za „hotovostní“ vrácení daňového řádu.

A letos dal Ústavní soud za pravdu ministerstvu financí. Upozornil, že daňový řád Ruské federace stanoví zvláštní (zvláštní) postup pro vrácení přeplatku sražené daně z příjmů fyzických osob daňovým agentem, který má přednost před obecným postupem pro vrácení daňových přeplatků. Definice Ústavního soudu ze dne 17. února 2015 č. j. 262-O. To znamená, že osoba nemůže požádat přímo Federální daňovou službu o vrácení přeplatku a obejít daňového agenta. Občan může podat žádost o vrácení nadměrně sražené daně z příjmu fyzických osob spolu s prohlášením 3-NDFL přímo Federální daňové službě pouze v případě, že daňový agent není přítomen (například při jeho likvidaci) doložka 1 čl. 231 Daňový řád Ruské federace.

Budete tedy muset zaměstnanci vrátit nadměrně sraženou daň bez ohledu na to, kdy vás kontaktoval – před předložením certifikátu 2-NDFL inspektorátu nebo poté.

Až za vámi zaměstnanec přijde, požádejte ho, aby sepsal prohlášení, ve kterém musí uvést výši daně z příjmu fyzických osob, která má být vrácena, číslo účtu a bankovní spojení, kam mají být peníze převedeny. Daň budete muset vrátit do 3 měsíců ode dne obdržení žádosti. Zároveň o částku daně vrácenou bývalému zaměstnanci snížíte částku daně z příjmu fyzických osob k odvodu do rozpočtu pro ostatní zaměstnance. doložka 1 čl. 231 Daňový řád Ruské federace.

Pokud se bývalý zaměstnanec do konce roku nedostaví, pak na konci roku, nejpozději 4. 1. 2016, předložíte Federální daňové službě osvědčení 2-NDFL, kde v článku 5.6 uvedete částku sražené nadměrné daně. ustanovení 2 čl. 230 Daňový řád Ruské federace.

A pokud k vám zaměstnanec přijde po předložení osvědčení 2-NDFL za něj, pak po vrácení daně budete muset Federální daňové službě předložit nové (vyjasňující) osvědčení 2-NDFL. V něm uvedete správné údaje: o příjmu, srážkách, vypočtené (bod 5.3 potvrzení), sražené (bod 5.4 potvrzení) a převedené (bod 5.5 potvrzení) dani z příjmu fyzických osob. Toto potvrzení již nebude obsahovat nadměrně sraženou daň (bod 5.6 není vyplněn) a částky vypočtené, sražené a převedené daně z příjmu fyzických osob budou stejné. Mějte na paměti, že tento certifikát musí obsahovat číslo dříve předloženého certifikátu 2-NDFL, ale datum přípravy - nový sekce I Doporučení, schváleno. Nařízením Federální daňové služby ze dne 17. listopadu 2010 č. ММВ-7-3/611@ (dále jen příkaz č. ММВ-7-3/611@).

Jste povinni srazit další daň z příjmu fyzických osob od pracujícího zaměstnance

L. Suhoveeva, Moskva

Přišel jsem do organizace jako hlavní účetní a zjistil jsem, že zaměstnanci byla omylem poskytnuta srážka na dítě, které již bylo starší 30 let. Pravděpodobně předchozí účetní zadal údaje převzaté ze vzduchu, neexistují žádné dokumenty. Když jsem o tom zaměstnance informoval, rozhořčil se a odmítl dobrovolně vrátit daň s tím, že pokud budu chtít, mohu to udělat jedině prostřednictvím soudu.

Pokud vím, nemohu srazit daň z příjmu fyzických osob za minulá období. Nebo je to ještě možné? Musím to nahlásit finančnímu úřadu?

: Ve skutečnosti se váš zaměstnanec ohledně soudu mýlí. V kap. 23 daňového řádu přímo říká, že částky daně nesražené zaměstnancům nebo neúplně sražené od nich vybírá organizace sama až do úplného splacení dluhu a ustanovení 2 čl. 231 Daňový řád Ruské federace. Jednoduše tedy musíte přepočítat daň z příjmu fyzických osob a srazit ji zaměstnanci.

Další otázkou je, v jakém období by se to mělo dělat. Při provádění kontroly na místě mají finanční úředníci právo kontroly pouze 3 roky předcházející roku, ve kterém bylo rozhodnuto o provedení kontroly a ustanovení 4 čl. 89 Daňový řád Ruské federace. A kdy k vám přijdou, není známo.

V této situaci můžete přepočítat daň z příjmu fyzických osob za 3 roky předcházející roku, kdy byla chyba objevena - 2012, 2013, 2014. Jak víme, chyba byla objevena po předložení 2-NDFL certifikátů pro tohoto zaměstnance Federální daňové službě. Proto musíte udělat toto:

- přepočítat daň. Pokud předpokládáme, že zaměstnanci byla poskytnuta mimořádná srážka na dítě ve výši 1 400 rublů každý měsíc po dobu 3 let, pak bude celková výše nadměrných srážek 50 400 rublů. (12 měsíců x 3 roky x 1400 rub.). A nedostatečně sražená daň z příjmu fyzických osob z této částky se bude rovnat 6 552 rublům. (RUB 50 400 x 13 %);

- informovat zaměstnance o pochybení a výši daně z příjmu fyzických osob, která mu musí být sražena ustanovení 2 čl. 231 Daňový řád Ruské federace;

- vzhledem k tomu, že zaměstnanec nesouhlasí s dobrovolným splacením dluhu, pak srazit daň z příjmu, který mu byl vyplacen. Zároveň by celková částka sražené daně z příjmu fyzických osob (daň za běžný měsíc + dluh) neměla přesáhnout 50 % částky předané zaměstnanci osobně ustanovení 4 čl. 226 Daňový řád Ruské federace;

- převést sraženou daň do rozpočtu;

- platit penále do rozpočtu za období ode dne následujícího po dni, kdy měla být daň z příjmů fyzických osob převedena do rozpočtu, do dne jejího skutečného zaplacení včetně Umění. 75 Daňový řád Ruské federace;

- poté, co srazíte celý dluh na dani z příjmu fyzických osob, předložte své federální daňové službě nově sestavené (objasňující) certifikáty 2-NDFL pro tohoto zaměstnance sekce I Doporučení, schváleno. Podle objednávky č. ММВ-7-3/611@. V nich už nebudete mít slevy na děti. A výše vypočtené, sražené a převedené daně z příjmu fyzických osob budou vyšší. Kromě toho musí být všechny tři částky daně z příjmu fyzických osob v osvědčeních stejné, protože k datu jejich předložení již byla daň od zaměstnance sražena a převedena do rozpočtu.

ŘÍKÁME ZAMĚSTNANCE

Pokud byly zaměstnanci poskytnuty srážky, na které neměl nárok, pak má zaměstnavatel právo samostatně přepočítat daň z příjmu fyzických osob a srazit nedoplatek daně ze mzdy.

Skutečnost, že předložíte aktualizované certifikáty 2-NDFL Federální daňové službě a opravíte vše sami, než vás přijdou zkontrolovat finanční úřady, vás bohužel nezachrání před pokutou za pozdní převod daně z příjmu fyzických osob a penále. Články 123, 75 daňového řádu Ruské federace. Ostatně, jak vysvětlilo ministerstvo financí, osvobození od pokuty v tomto případě prostě nestanoví daňový řád Dopis Ministerstva financí ze dne 16. února 2015 č. 03-02-07/1/6889. Jediné, co lze udělat, je pokusit se snížit pokutu s odkazem na skutečnost, že mezi vaše polehčující okolnosti patří, že chybu sami opravíte a zaplatíte další daně a penále. subp. 3 str. 1 čl. 112 Daňový řád Ruské federace. Možná vám inspektoři vyjdou vstříc.

Bývalý zaměstnanec nebude moci srazit dodatečnou daň z příjmu fyzických osob

L. Kožičkina, Brjansk

V březnu jsem při generování výkazu daně z příjmu fyzických osob objevil chybu: vypočítaná částka daně byla vyšší než částka sražené a převedené daně.

Začal jsem s kontrolou a zjistil jsem, že program z nějakého důvodu nevypočítal daň z výše nemocenské za zaměstnance, kterou jsme zaplatili v říjnu. Tento zaměstnanec skončil v září a poté nám v říjnu dal nemocenskou. Nemůžeme tedy srazit daň z příjmu fyzických osob.

Co teď dělat, co promítnout do certifikátu 2-NDFL? Co nás čeká - pokuta nebo jen penále? Do kdy se budou načítat sankce?

: Opravdu, to je nešťastná chyba. O to smutnější jsou ale jeho důsledky.

Zaprvé jste měli možnost srazit daň z příjmu fyzických osob při výplatě dávek, ale neučinili jste tak. A proto daň nebyla převedena do rozpočtu včas. I když se jednalo o chybu programu, stále vám hrozí pokuta ve výši 20 % z částky nesražené daně z příjmu fyzických osob Umění. 123 Daňový řád Ruské federace.

Zadruhé, protože po zaplacení nemocenské jste již do konce roku bývalému zaměstnanci neplatili žádné částky, nejpozději do 2. 2. 2015 (31. ledna je den volna, sobota) jste museli informovat federální Daňový servis o nemožnosti srazit daň z příjmu fyzických osob bod 5 čl. 226 odst. 6 Čl. 6.1 Daňový řád Ruské federace. To znamená, že k němu předložte potvrzení 2-NDFL s atributem „2“, kde jste museli uvést pouze příjem ve formě nemocenské, dále vypočtenou částku (bod 5.3 potvrzení) a nezadržovaný osobní příjem. daň (bod 5.7 osvědčení) pp. 1-3 objednávky, schváleno. Nařízením Federální daňové služby ze dne 16. září 2011 č. ММВ-7-3/576@;. Pokud certifikát nepředložíte ve stanovené lhůtě, budete čelit pokutě 200 rublů. doložka 1 čl. 126 Daňový řád Ruské federace To však neruší povinnost jej předložit. Mimochodem, stejný certifikát musíte poslat svému bývalému zaměstnanci. Vzhledem k tomu, že nyní bude muset uvedené příjmy přiznat a zaplatit z nich daň subp. 4 věta 1, str. 2-4 lžíce. 228, odstavec 1, čl. 229 Daňový řád Ruské federace.

Kromě toho se ministerstvo financí a daňové úřady domnívají, že pro tohoto zaměstnance musíte vystavit pravidelné osvědčení 2-NDFL (se znakem „1“), které předložíte Federální daňové službě nejpozději 4. 1. 2015 ustanovení 2 čl. 230 Daňový řád Ruské federace; Dopisy Ministerstva financí ze dne 29. prosince 2011 č. 03-04-06/6-363; Federální daňová služba pro Moskvu ze dne 03.07.2014 č. 20-15/021334. Musí odrážet všechny výpočty za běžný rok, konkrétně všechny příjmy, které obdržel, všechny poskytnuté srážky, jakož i celkové částky daně z příjmu fyzických osob - vypočítané (bod 5.3 osvědčení), sražené (bod 5.4 osvědčení), převedené (bod 5.5 certifikátu) a nezadržené (bod 5.7 certifikátu) sekce II Doporučení, schváleno. Podle objednávky č. ММВ-7-3/611@.

Za třetí, za předčasný odvod daně z příjmu fyzických osob vám hrozí sankce za období od okamžiku, kdy jste měli daň srazit a odvést do rozpočtu, a do dne splatnosti její úhrady fyzickou osobou na konci daně. doba. bod 2 usnesení pléna Nejvyššího rozhodčího soudu ze dne 30. července 2013 č. 57; Dopis Federální daňové služby ze dne 22. srpna 2014 č. SA-4-7/16692. To znamená, že penále bude nutné zaplatit do 15. července 2015 včetně ustanovení 4 čl. 228 Daňový řád Ruské federace.

Zároveň nemusíte platit pokuty a penále, protože finanční úřady samy od vás vše vyberou, pokud se k vám přijdou podívat. Nebo to možná přejde. Kromě toho, když inspektoři zjistí porušení, můžete vysvětlit, že daň z příjmu fyzických osob nebyla sražena včas ne vaší vinou, ale kvůli chybě v programu. A pokud je výše pokuty velká, požádejte daňové úřady, aby ji snížily, a uveďte, že jste chybu sami napravili subp. 3 str. 1 čl. 112 Daňový řád Ruské federace. Je možné, že to bude fungovat.

Kvůli převodu daně z příjmu fyzických osob na nesprávnou KBK pokuty a penále nehrozí

M. Baryšnikov, Omsk

Jsem registrován jako samostatný podnikatel pomocí zjednodušeného postupu. A před 10 měsíci jsem se zaregistroval jako zaměstnavatel. Při registraci u Federální daňové služby mi byl předán vzor potvrzení o zaplacení daně z příjmu fyzických osob za zaměstnance, na kterém bylo uvedeno toto BCC: 182 1 01 02030 01 1000 110. Daň jsem mu platil včas po dobu 9 měsíců, když jsem vyplácel mzdy zaměstnancům (obyvatelům Ruské federace).

V lednu 2015 jsem se rozhodl upřesnit, zda se od nového roku změnil BCC. A zjistil jsem, že daň z příjmu fyzických osob pro zaměstnance musí být převedena na KBC 182 1 01 02010 01 1000 110. Stejná KBC byla v platnosti v roce 2014.

Ukazuje se, že jsem v roce 2014 převedl daň z příjmu fyzických osob za zaměstnance pomocí nesprávné KBK. Dá se to teď nějak napravit a co mi bude hrozit (pokuty, penále)?

: Skutečně jste převedli daň z příjmu fyzických osob za své zaměstnance do nesprávné KBK. Přece na KBK 182 1 01 020 30 01 1000 110 daň z příjmu fyzických osob musí být zaplacena v případě, že fyzické osoby samy přiznávají své příjmy v souladu s čl. 228 Daňový řád Ruské federace Vyhláška Federální daňové služby ze dne 30. prosince 2014 č. ND-7-1/696@.

Ale jak vysvětlil specialista z ministerstva financí, na tom není nic špatného, vše se dá napravit.

Z AUTENTICKÝCH ZDROJŮ

„Daňový řád stanoví, že pokud je při provádění příkazu k převodu daně zjištěna chyba, která nemá za následek nepřevedení této daně do rozpočtového systému Ruské federace na příslušný účet federální pokladny, poplatník má právo podat správci daně v místě své registrace prohlášení o chybě s žádostí o objasnění základu, druhu a povahy platby, zdaňovacího období nebo postavení plátce. K této žádosti musí být přiloženy dokumenty potvrzující zaplacení stanovené daně daňovým poplatníkem a její převod do rozpočtového systému Ruské federace na příslušný účet Federální státní pokladny. ustanovení 7 čl. 45 Daňový řád Ruské federace.

Postup pro objasnění BCC lze provést pouze v rámci stejné daně. V posuzovaném případě to možné je, jelikož podnikatel převedl daň z příjmu fyzických osob za zaměstnance do nesprávné KBK, ale také určenou na tuto daň.

Na základě žádosti podnikatele správce daně rozhodne o upřesnění platby a také přepočítá (připočte) penále automaticky naběhlé k částce daně Dopisy Ministerstva financí ze dne 17. července 2013 č. 03-02-07/2/27977; Federální daňová služba ze dne 22. prosince 2011 č. ZN-4-1/21889.

Nyní k uplatnění odpovědnosti. Vzhledem k tomu, že daň z příjmů fyzických osob byla podnikatelem sražena a odvedena včas a v plné výši, nemá správce daně důvod k tomu, aby mu vznikla daňová povinnost podle čl. 123 Daňový řád Ruské federace.

Poradce státní státní služby Ruské federace, 1. třída

V účetním procesu se může vyskytnout široká škála chyb, které v některých případech vedou k tomu, že zaměstnavatel strhne svým zaměstnancům nadměrné částky daní.

Současná legislativa pro takové situace stanoví určitá pravidla, která jednotlivcům umožňují vrátit daň, která jim byla nadměrně sražena, ale k tomu bude třeba provést několik operací.

Vážení čtenáři! Článek hovoří o typických způsobech řešení právních problémů, ale každý případ je individuální. Pokud chcete vědět jak vyřešit přesně váš problém- kontaktujte konzultanta:

PŘIHLÁŠKY A VOLÁNÍ PŘIJÍMÁME 24/7 a 7 dní v týdnu.

Je to rychlé a ZDARMA!

Proto bude užitečné, aby se všechny fyzické osoby včetně podnikatelů dozvěděly, jak vracet nadměrně sraženou daň z příjmu fyzických osob.

Právní důvody

V souladu s odstavcem 1 článku 231 daňového řádu může každý jednotlivec kontaktovat svou společnost, která jako daňový agent zadržela nadměrnou částku. Chcete-li to provést, vyplňte žádost adresovanou vedoucímu společnosti v jakékoli formě.

Vrácení daně se provádí výhradně samotnému poplatníkovi a o uvedenou částku nemohou žádat jiné osoby, neboť to současná daňová legislativa nestanoví. Tato upřesnění jsou uvedena v dopise Ministerstva financí č. 03-04-06/7028, zveřejněném dne 03.07.13.

Žádost o vrácení daně fyzickou osobou musí být podána do tří let ode dne sražení stanovené částky, které je uvedeno v § 78 odst. 7 daňového řádu. Za zmínku stojí, že nárok žádat o vrácení daně nemůže v žádném případě záviset na existenci jakéhokoli pracovněprávního vztahu mezi občanem a firmou v době podání žádosti.

O vrácení peněz tedy můžete požádat i po propuštění, je však nutné tak učinit před uplynutím lhůty stanovené pro vrácení peněz v souladu s platnou legislativou.

Pokud společnost zjistí přeplatek, musí v souladu s čl. 6.1 odst. 6 daňového řádu do deseti pracovních dnů podat poplatníkovi odpovídající oznámení a současná právní úprava nestanoví přesně, jak má tato zpráva být odeslán.

Kontroverzní záležitosti

Jednotlivci se poměrně často ptají na různé otázky týkající se praxe vracení nadměrně zadržených daní a mnohé ze zmíněných situací jsou samy o sobě značně kontroverzní.

Je to možné bez postihu?

K vrácení přeplatku musí poplatník podat příslušnou žádost daňovému agentovi a vyplnit žádost písemně. Lhůta pro podání takové žádosti podle § 78 odst. 7 daňového řádu je tři roky ode dne vyměření daní.

Za zmínku stojí skutečnost, že během procesu žádosti bude muset zaměstnanec uvést úplný seznam údajů o svém osobním nebo běžném účtu, na který bude zaměstnavatel muset převést finanční prostředky, protože přeplatek je vrácen v bezhotovostní formě. .

Kromě toho nezapomeňte, že lhůta pro převod přeplatku je stanovena na tři měsíce, která začíná podáním příslušné žádosti.

Při propuštění

Nejprve je potřeba po zjištění chyby ve výpočtu sražené daně o chybě informovat svého bývalého zaměstnance. Můžete to udělat například vystavením doporučeného dopisu s doručenkou na adresu, kterou občan uvedl jako registraci během zaměstnání.

Pokud do firmy přijde sám bývalý zaměstnanec a požádá o vrácení nadměrně sražené částky daně, bude to muset firma také bezpodmínečně udělat. Jak upozorňuje ministerstvo financí, výpověď zaměstnance a lhůta, ve které se přeplatek sražené daně vrací, nemají žádný vliv na stanovenou povinnost pověřeného zástupce.

Tento názor podpořili i zástupci Ústavního soudu. Upozornil, že daňový řád stanoví specializovaný postup pro vrácení částky daně, která je nadměrně sražena daňovými agenty.

Samostatně stojí za zmínku, že po propuštění nemohou občané požádat přímo kancelář daňové služby o vrácení přeplatků a obejít společnost. Žádost spolu s daňovým přiznáním je možné podat až po úplném zrušení daňového řádu, takže pokud společnost pokračuje v činnosti, vracení daně je nadále zahrnuto do seznamu jejích povinností po dobu tří let ode dne nadměrné zadržování.

Pokud zaměstnanec sám přijde a upozorní na částku sražené daně navíc, musíte jej požádat, aby sepsal prohlášení s uvedením výše daně, která má být vrácena. Žádost musí obsahovat také číslo běžného účtu a přesné údaje o bankovní instituci, na kterou budou prostředky poukázány.

Vrácení daně musí být provedeno do tří měsíců ode dne obdržení žádosti a částku daně z příjmu fyzických osob, která bude převedena do rozpočtu stávajícím zaměstnancům, lze snížit o stanovenou částku daně.

Zvláštní pozornost by měla být věnována skutečnosti, že pokud zaměstnanec přijde požádat o vrácení nadměrně sražené daně poté, co mu bylo předloženo potvrzení 2-NDFL, pak v tomto případě po vrácení stanovené částky budete muset vystavit aktualizované přehledy, které již budou odrážet správné údaje.

Pro cizince

Zaměstnavatel nemá právo vyžadovat od svých zaměstnanců žádné dokumenty, aby je mohl osvobodit od placení daně z příjmu fyzických osob nebo osvobodit od zdanění zisky plynoucí fyzickým osobám, které nejsou daňovými rezidenty Ruska.

V souladu s pravidly uvedenými v článku 232 daňového řádu nemá daňový poplatník povinnost poskytovat svému zaměstnavateli jakoukoli dokumentaci potvrzující skutečnost, že platil daně na území jiného státu, aby se zbavil nutnosti je přímo srážet. v místě zaměstnání.

Aby plátce nemusel platit daň z příjmu fyzických osob v Rusku, bude muset daňovému úřadu předložit oficiální potvrzení, že je rezidentem státu, se kterým má Rusko uzavřenou smlouvu o zamezení dvojího zdanění.

Kromě toho budete také muset daňovému úřadu předložit dokument potvrzující výši obdrženého příjmu a skutečnost, že platíte daň mimo Rusko. Tento doklad musí být potvrzen zaměstnanci finančního úřadu uvedeného státu.

Potvrzení o správnosti poskytnutého papíru lze předložit jak před výpočtem daně nebo případnými zálohami, tak v průběhu celého roku od konce zdaňovacího období, v důsledku čehož poplatník hodlá uplatnit osvobození od placení daně, neboť stejně jako započtení a přijetí jakýchkoli nebo daňových odpočtů.

Podrobnosti o ZUP v 1C

Aby bylo možné vrátit nadměrně sraženou částku daně prostřednictvím 1C, musí být dokumenty připraveny takto:

- Vygeneruje se specializovaný dokument určený k vrácení. Chcete-li jej vytvořit, musíte přejít do kategorie „Daně a příspěvky“ a poté vybrat funkci „Přiznání k dani z fyzických osob“.

- Je sepsán doklad o výplatě mzdy, ve kterém již vidíte, že částka je vyplacena ve výši samotné mzdy i vrácené daně k ní připočtené. Na výplatní pásce můžete vidět, že došlo k částce předražené daně, která byla započtena proti stejnému měsíci, to znamená, že vrácení a platba byla provedena do jednoho měsíce spolu se mzdou.

- Pokud je nutné vrátit daň z příjmu fyzických osob do evidence, provedou se odpovídající záznamy ručně, aby se správně zobrazily potřebné informace pro převod. Chcete-li to provést, vytvořte dokument „Přenos dat“, po kterém při nastavování složení registrů vyberte odpovídající položku „Výpočty daňových agentů pro daň z příjmu fyzických osob“. Tento doklad je nutné vyplnit jako výdaj, jehož výše je částka daňového přeplatku.

Výpočet a převod částky

Výše daně se vypočítá zcela jednoduše - výše akceptované sazby daně se vynásobí celkovou částkou základu, ze kterého bude daň sražena. Ten se zřizuje v souladu s platnou legislativou samostatně pro každý konkrétní druh zisku fyzických osob.

Jak bylo uvedeno výše, po zjištění chyby musí zaměstnavatel svého zaměstnance o existenci takového přehlédnutí informovat do deseti dnů, v důsledku čehož plátce vystaví odpovídající volnou žádost o vrácení daně písemně. Po předložení dokladu jsou peníze vráceny do tří měsíců nebo započteny proti následným srážkám daně.

Daňový agent zase musí přeplatek daně převést na bankovní účet svého zaměstnance sám nebo se za tímto účelem obrátit na daňovou službu. Celková doba uplatnění daňových přeplatků je tři roky.

Pokud zaměstnavatel s povinností daňového agenta nemá prostředky k tomu, aby získal zpět nadměrně zadržené částky snížením srážkových budoucích daní od tohoto zaměstnance a ostatních plátců, jakož i svých vlastních prostředků, bude muset podat příslušné daňové přiznání žádost o vrácení daně v souladu s článkem 78 daňového řádu.

O takových žádostech se rozhoduje do deseti bankovních dnů a může se stát, že žadatel nedostane své prostředky zpět, pokud má dluh na penále, pokutách nebo daních. Finanční úřady v takové situaci použijí přebytečnou převedenou částku na úhradu dluhu a zaměstnavatel zase bude muset své zaměstnance vyplácet samostatně.

Jak může zaměstnanec vrátit nadměrně sraženou daň z příjmu fyzických osob?

V souladu s § 231 odst. 1 daňového řádu daň z příjmu fyzických osob, která je nadměrně srážena ze mzdy a jiných druhů plateb ve prospěch poplatníka, je zaměstnavatel povinen vrátit. Oznámení o přeplatku musí zaměstnanec obdržet do deseti dnů od zjištění takové chyby, přičemž tuto zprávu lze obdržet v jakékoli podobě, neboť současná právní úprava nestanoví žádná omezení. Za zmínku stojí, že postup odeslání této zprávy je nutné předem dohodnout s adresátem.

Po obdržení žádosti zaměstnavatel převede částku sražené daně navíc, a to bude nutné provést do tří měsíců. V případě zmeškání lhůt bude v tomto případě nutné kromě samotné výše daně zadržet i další úroky narostlé za porušení.

Úrok se počítá za každý kalendářní den prodlení, přičemž úroková sazba se musí rovnat refinanční sazbě centrální banky, která byla platná v době výpočtu penále. Vrácení přeplatků na dani z příjmu fyzických osob probíhá naprosto stejným způsobem, pouze místo akceptované sazby refinancování je třeba při výpočtu dodatečných poplatků použít klíčovou sazbu.

Podrobný algoritmus

Vrácení peněz od zaměstnavatele se provádí takto:

- Zaměstnanec obdrží informaci o překročené částce. Zaměstnavatel po zjištění chyby podá jakoukoli formou zprávu o zjištěné skutečnosti nadměrného zadržování. V některých případech může podat žádost sám zaměstnanec, pokud vidí zjevné nadměrné srážení daně.

- Žádost o vrácení peněz se podává zaměstnavateli. Jak již bylo uvedeno výše, žádost lze podat jak po obdržení oznámení o nadměrně sražené dani z příjmu fyzických osob, tak po samostatném zjištění chyby. V přihlášce je nutné uvést bankovní účet, na který bude nutné převést všechny stanovené částky finančních prostředků, neboť přeplatek se vrací výhradně bezhotovostně.

- Částka je převedena na uvedený účet. Částka daně z příjmu fyzických osob, která byla nadměrně sražena, je zaslána na uvedený bankovní účet.

Vrácení peněz se provádí prostřednictvím správce daně takto:

- Všechny potřebné dokumenty jsou připraveny. Zejména musíte kromě standardní aplikace připravit zvláštní daňové přiznání, jakož i dokumenty potvrzující přítomnost přeplatku a status plátce jako daňového rezidenta Ruska.

- Dokumenty se předkládají úřadu daňové služby, tedy instituci, ve které je zadaná osoba registrována. Lze je podat osobně, za pomoci zplnomocněného zástupce, dále poštou a elektronicky.

- Finanční úřad rozhodne a peníze vrátí na bankovní účet.

Bez ohledu na to, kdo přesně bude zpracovávat refundaci, musí být tato operace provedena do tří měsíců od data obdržení příslušného oznámení.