vrácení DPH. Jak napsat žádost o vrácení DPH a jaké doklady jsou potřeba. Podnik započítal DPH vypočtenou k vrácení z rozpočtu na budoucí daňové platby. Jak tuto transakci promítnout do účetnictví? Musím napsat žádost?

V roce 2019 se změnily doklady, které musí právnické a fyzické osoby používat k započtení a vrácení přeplatků na daních. Podívejme se, jak nyní vypadá formulář žádosti o započtení přeplatku na dani a jak správně tento doklad vyplnit.

Formuláře žádostí sloužící k započtení a vrácení částek přeplacených (vybraných) daní, poplatků, pojistného, penále a pokut byly schváleny nařízením Federální daňové služby ze dne 14. února 2017 č. ММВ-7-8/. Měly by je využívat fyzické i právnické osoby. Od roku 2019 však byly v příkazu Federální daňové služby provedeny malé změny, které je třeba mít na paměti.

Kdy budou potřeba nové formuláře?

Podle Článek 78 daňového řádu Ruské federace, poplatníci, kteří přeplatili, mohou s přeplatky nakládat různými způsoby:

- kompenzovat je jako budoucí platby;

- uhradit nedoplatky na ostatních povinných platbách;

- snížit nebo úplně odstranit dluh na sankcích a pokutách za přestupky;

- požadovat vrácení peněz.

Tato pravidla se vztahují na všechny poplatky a daně zavedené v Ruské federaci, včetně státních daní (s některými funkcemi uvedenými v Článek 333.40 daňového řádu Ruské federace), DPH, zálohy. Musíte však pochopit, že daňová služba nevrátí ani nezapočte přeplatek proti budoucím platbám, dokud nebude dluh splacen.

Vzor žádosti o zápočet přeplatku na dani

Pokud se daňový poplatník rozhodne své peníze přerozdělit, musí sepsat žádost o započtení daně. Formulář tohoto dokumentu je uveden v objednávce Federální daňové služby z přihláška č. 9. Stáhnout si ji můžete v dolní části stránky.

Jak takový dokument vyplnit

Řekněme, že Kolosok LLC podal přiznání k dani z dopravy za rok 2018, ale při placení udělal chybu a zaplatil o 3 112 rublů více. Organizace se obrací na meziokresní federální daňovou službu a žádá o zápočet na přeplatek daní; píše, aby si přeplatek nechala připsat k nadcházejícím platbám daně z majetku právnických osob. Podívejme se na vyplnění takového dokumentu krok za krokem.

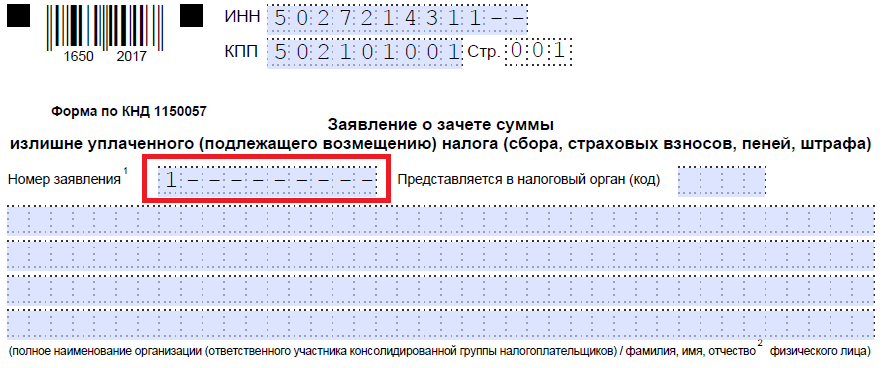

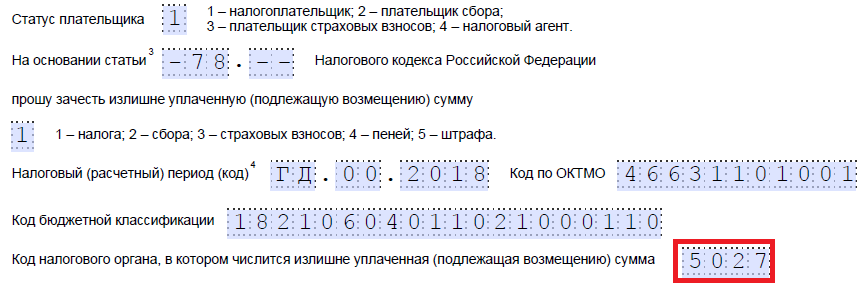

Krok 1. DIČ a KPP by měly být tradičně uvedeny úplně nahoře. Identifikační číslo jednotlivého podnikatele se skládá z 12 číslic, takže by neměly zůstat žádné volné buňky. Organizace zadají pouze 10 čísel do příslušných polí a do zbývajících dvou vloží pomlčky. Při vyplňování řádku určeného pro kontrolní bod musí žadatelé postupovat stejným způsobem: pokud existují čísla, zadejte je, pokud ne, vložte pomlčky.

Krok 2. Zadejte číslo požadavku. Zde zapsali, kolikrát se v aktuálním roce ke zkoušce přihlásili. Pokud je počet zadávaných čísel menší než počet buněk, nezapomeňte na pomlčky.

Krok 3. Zadejte kód finančního úřadu, kam bude žádost zaslána. Mělo by se jednat o kontrolu Federální daňové služby v místě registrace jednotlivého podnikatele nebo organizace. V konsolidovaném celku poplatníků musí odpovědný člen této skupiny požádat o zápočet přeplatku na dani z příjmu.

Krok 4. Zapíšeme celý název žádající organizace, například společnost s ručením omezeným „Kolosok“. Doplňte zbývající buňky pomlčkami. Žádný z nich by neměl zůstat prázdný. Při vyplňování tohoto pole samostatným podnikatelem musí uvést své příjmení, jméno a příjmení, pokud existuje. Kromě toho by měl být uveden status žadatele, o kterého žádá, v souladu s pokyny:

- poplatník - kód "1";

- plátce poplatku - kód "2";

- plátce pojistného - kód "3";

- daňový agent - kód "4".

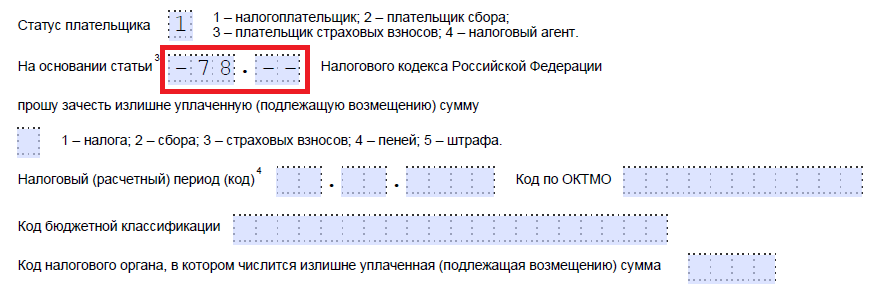

Krok 5. Označujeme článek daňového řádu Ruské federace, na jehož základě lze provést kompenzaci. Bude záležet na tom, která platba byla přeplacena. Federální daňová služba ponechala 5 buněk pro označení konkrétního článku. Pokud některé z nich nejsou potřeba, musí se přidat pomlčky. Zde jsou možnosti, jak toto pole vyplnit:

- - na započtení nebo vrácení přeplatků poplatků, pojistného, penále, pokut;

- — pro vrácení předražených částek;

- — pro vrácení DPH;

- — vrátit přeplatek na spotřební dani;

- — pro vrácení nebo zápočet státní daně.

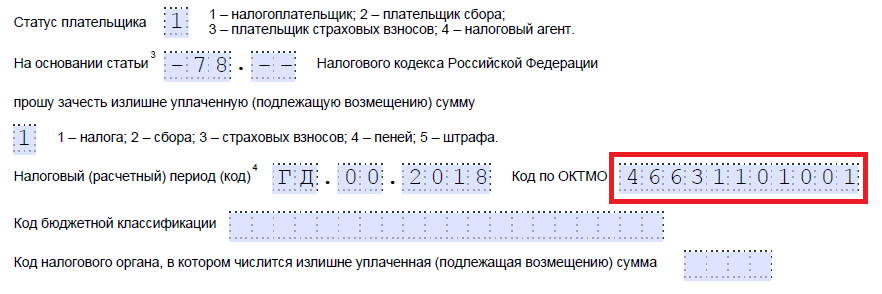

Krok 6. Zapíšeme, za co přesně přeplatek byl - daně, poplatky, pojistné, penále, pokuty.

Krok 7. Žadatel uvede, za jaké období k přeplatku došlo. Vývojáři poskytli 10 známých míst pro označení kódu, z nichž dvě jsou tečky. První dva z nich lze vyplnit jednou z následujících možností:

- MS - měsíční;

- KV - čtvrtletní;

- PL - půlroční;

- GD - roční.

Konkrétní hodnoty budou záviset na období vykazování stanoveném zákonem pro platbu, pro kterou je kompenzace plánována.

Ve 4. a 5. seznámení se upřesňuje období vykazování:

- pokud je pro platbu schváleno měsíční zúčtovací období, zadejte do poskytnutých sloupců číselnou hodnotu měsíce (od 01 do 12);

- pokud je čtvrtletní, uveďte hodnotu čtvrtletí (od 01 do 04);

- pro platby s pololetním vykazovaným obdobím zadejte hodnoty 01 nebo 02 v závislosti na pololetním období;

- U ročního poplatku jsou poskytovány nulové hodnoty, to znamená, že do obou buněk je třeba zadat „0“.

Poslední čtyři známá místa mají označovat konkrétní rok, například 2019.

Místo alfanumerických kombinací lze zaznamenat konkrétní datum, například 25.01.2019. Takový zápis je povolen, pokud právní předpisy stanoví konkrétní datum pro zaplacení poplatku nebo pro podání přiznání.

Příklady vyplnění zúčtovacího období: „MS.02.2019“, „KV.03.2019“, „PL.01.2019“, „GD.00.2019“, „04.05.2019“.

Krok 8. Zadejte kód OKTMO. Pokud jej neznáte nebo jste jej zapomněli, můžete zavolat Federální daňovou službu v místě registrace nebo přejít na nalog.ru a zjistit požadovaný kód podle názvu obce.

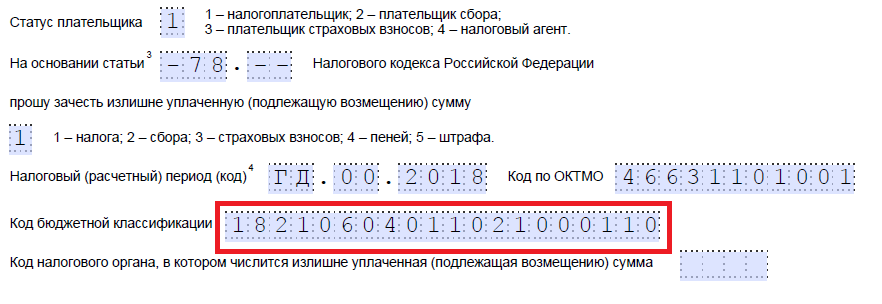

Krok 9. Přesně zadáme KBK pro platbu odpovídající platby pomocí příkazu Ministerstva financí Ruska ze dne 06.08.2018 N 132n. Kód můžete také zjistit pomocí webu Federální daňové služby nebo se na něj podívat na dříve vyplněném platebním příkazu.

Krok 10. Objasňujeme, na kterou Federální daňovou službu byly přebytečné prostředky převedeny.

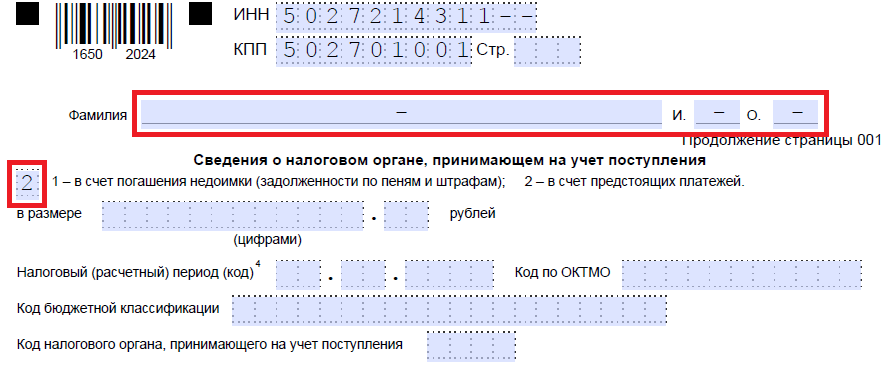

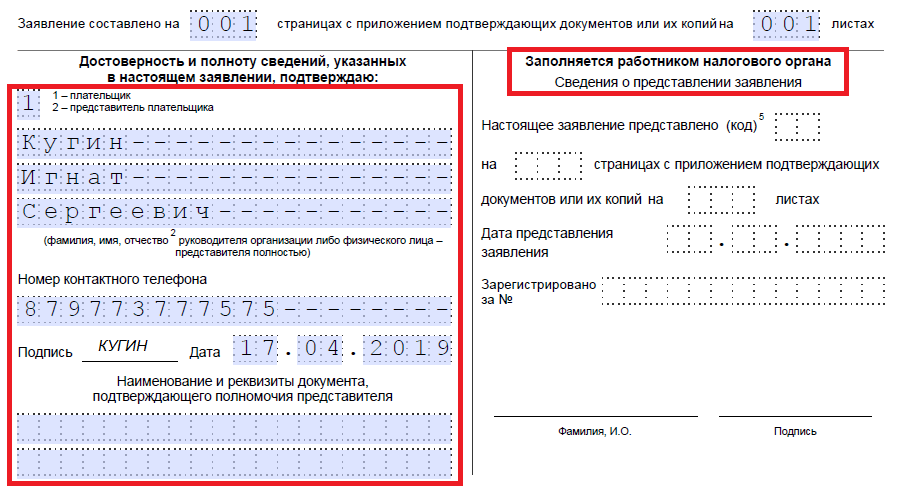

Krok 11. Na prvním listu zbývá vyplnit, na kolika listech se žádost podává a kolik listů podkladů je připojeno, a také uvést údaje o samotném žadateli. Tyto dva malé úseky doporučujeme ponechat na později.

Pokračujeme v plnění na druhý plát. V úplně prvním poli, kde musíte uvést své příjmení, jméno a patronymie, vložte pomlčky. Níže uvádíme, co je třeba udělat s přeplatkem - splatit dluh nebo nechat prostředky na nadcházející platby.

Krok 12. Zapíšeme si konkrétní částku, kterou chce žadatel započítat. Označuje se čísly, bez dekódování textu.

Krok 13. Vyplníme období pro platbu, na kterou plánujeme započtení. V našem případě je daň z majetku právnických osob čtvrtletní, zadáváme tedy čtvrtletí, ve kterém má jít přeplatek.

Krok 14. Zapište si kód OKTMO znovu. Zpravidla se duplikuje.

Krok 15. Určíme KBK pro převod finančních prostředků, do které půjde přebytečná částka. Naše je jiná než předchozí KBK, protože jsou jiné daně. Pokud přeplatek půjde na budoucí platby za stejný poplatek, pak jsou BCC stejné. Výjimkou je, pokud byly kódy dříve změněny rozhodnutím Ministerstva financí. Připomeňme také, že offsety lze provádět podle určitých pravidel: musí se týkat stejného typu: federálního, regionálního nebo místního. Například není možné započítat federální část daně z příjmu proti nadcházejícím platbám živnostenské daně.

Krok 16. Kód Federální daňové služby, která přijímá potvrzení, je obvykle duplikován.

Krok 17. Vzhledem k tomu, že již neexistují žádné přeplatky, nejsou v našem příkladu následující řádky vyplněny. Můžete tam dát mezery. Také organizace a jednotliví podnikatelé třetí list nevyplňují. Je určen pro fyzické osoby, které nejsou registrovány jako jednotliví podnikatelé a které neuvedly své DIČ.

Krok 18. Vraťte se na první list a zadejte počet stránek a příloh. Žadatelé uvedou příslušné údaje do poskytnutých polí.

Krok 19. Poslední část přihlášky by neměla způsobovat problémy při vyplňování. Zde musíte upřesnit, kdo a kdy odvolání podává, a také uvést kontaktní telefon. Pravá strana zůstává prázdná: je určena pro značky inspektorů Federální daňové služby.

Jak dostat své peníze zpět

Pokud se podnikatel (firma) rozhodne částku přeplatku vrátit, musí použít jiný formulář z příkazu Federální daňové služby ze dne 14. února 2017 č. ММВ-7-8/, navržený v příloze č. 8. Obsahuje formulář za vrácení přebytečné částky.

Pravidla pro vyplnění tohoto dokumentu jsou přibližně stejná. Proto je nebudeme podrobně zvažovat, ale uvedeme příklad dokončeného dokumentu. Řekněme, že společnost Kolosok LLC přeplatila DPH za první čtvrtletí roku 2019 ve výši 15 732 rublů a nyní ji chce vrátit. Takto bude vypadat výzva od šéfa LLC.

Kdy a jak podat odvolání

Podle Článek 78 daňového řádu Ruské federace, můžete požádat o kredit a vrácení peněz do 3 let od data zaplacení poplatku. Existují tři způsoby doručení dokumentů:

- osobně;

- poštou s cenným dopisem s inventářem;

- v elektronické podobě prostřednictvím telekomunikačních kanálů nebo prostřednictvím osobního účtu.

Po obdržení žádosti správce daně rozhodne, zda jí vyhoví či nikoliv. Služba oznámí podnikateli své rozhodnutí do 10 dnů ode dne obdržení žádosti. Pokud iniciativa pochází od organizace nebo jednotlivého podnikatele, Federální daňová služba zpravidla provede sesouhlasení výpočtů. Pokud přeplatek zjistí sám inspektor, může být odsouhlasení odmítnuto. Podnikatel není zbaven povinnosti podat žádost.

Pokud výše odpočtů daně přesáhne vypočtenou výši DPH, podléhá DPH „na vstupu“ vrácení způsobem a ve lhůtách stanovených čl. 176 daňového řádu Ruské federace (ustanovení 2 článku 173 daňového řádu Ruské federace).

V případě písemné žádosti daňového poplatníka mohou být částky, které mají být vráceny, směrovány na platbu nadcházejících daňových plateb nebo jiných federálních daní (článek 6 článku 176 daňového řádu Ruské federace). Současně s rozhodnutím o vrácení (úplné nebo částečné) částky daně rozhoduje správce daně o započtení nebo vrácení daně (článek 7 článku 176 daňového řádu Ruské federace).

Nepodá-li poplatník žádost o započtení přede dnem rozhodnutí o vrácení daně (zcela nebo zčásti), provede se započtení (vrácení) částky daně způsobem a ve lhůtách stanovených čl. 78 daňového řádu Ruské federace (ustanovení 11.1 článku 176 daňového řádu Ruské federace).

K otázce zohlednění operace započtení daně vypočtené k vrácení z rozpočtu proti nadcházejícím platbám za stejnou daň existují dva postoje: prvním je neodrážet operaci, druhým je promítnout ji do odpovídající druhé- objednat podúčty. Nejvíce „informativní“ je pozice 2, protože umožňuje vidět, jaká částka byla započtena proti nadcházejícím platbám za stejnou daň, ale každý má právo nechat se řídit svým odborným úsudkem při výběru možnosti akce.

Pozice 1. Na základě toho, že se nemění dluh vůči rozpočtu, nepromítne se započtená operace do účetnictví a v příštím zdaňovacím období bude částka daně časově rozlišená k úhradě na základě přiznání poplatníkem snížena. o výši přeplatku na této dani.

Na základě přiznání k DPH za první čtvrtletí roku 2014 činila částka daně vypočtená k vrácení 100 000 rublů. Společnost podala na finanční úřad žádost o započtení uvedené částky proti nadcházejícím platbám této daně. Finanční úřad vydal odpovídající rozhodnutí.

Za druhé čtvrtletí roku 2014 byla podle prohlášení výše splatné daně 500 000 rublů.

|

Částka, rub. |

|||||||||||||||||||||||||||||||

|

DPH zaplacena za druhé čtvrtletí roku 2014 |

— 68-2-1 „Výpočty DPH“; — 68-2-2 "Výpočty pro zápočet DPH s budoucími daňovými platbami." Použijme podmínky z příkladu 1. Korespondence faktur bude následující:

Podnik započítal DPH vypočtenou pro vrácení z rozpočtu na budoucí daňové platby. Jak tuto transakci promítnout do účetnictví? Mnoho společností se potýká se situací, kdy přeplatí jednu nebo dokonce několik daní. Rozumným krokem v takové situaci by bylo započtení přeplatku na stejnou nebo jinou daň. Pojďme zjistit, v jakém pořadí k tomuto offsetu dochází a jaké dokumenty je třeba vypracovat. Řekněme hned, že pravidla pro započtení přeplatků se nevztahují pouze na daně, ale také na pokuty a penále (článek 14 článku 78, článek 9 článku 79 daňového řádu Ruské federace). Proto budeme v budoucnu, když budeme mluvit o daních, na mysli všechny tři druhy plateb. K přeplatku na dani tedy může dojít ze dvou důvodů:

Pro vaši informaci Sbalit show Od 1. ledna 2015 je povoleno nucené vybírání daně i z osobních účtů. Organizace, jejichž daňové nedoplatky nepřesahují 5 milionů rublů, mohou přijít o peníze na svých osobních účtech. (Pododstavec 1, odstavec 2, článek 45 daňového řádu Ruské federace). Pokud vznikne větší dluh, finanční úřady se budou muset obrátit na soud. Organizace, která přeplatila daň, si může vybrat jednu ze tří možností (kapitola 12 daňového řádu Ruské federace):

Podívejme se na poslední dvě možnosti. Jaké daně lze kompenzovat?V souladu s odstavcem 1 Čl. 78 daňového řádu Ruské federace se započtení provádí podle druhu daní: federální - vůči federálním, regionální - vůči regionálním, místní - vůči místním (ustanovení 1, článek 12 daňového řádu Ruské federace). V tomto případě nezáleží na tom, do kterého rozpočtu je ta či ona daň připsána (dopis Ministerstva financí Ruska ze dne 26. dubna 2011 č. 03-02-07/1-141). Příklad 1 Sbalit show Federálními daněmi jsou zejména DPH a daň z příjmu (články 1 a 5 článku 13 daňového řádu Ruské federace). Zároveň DPH jde do federálního rozpočtu v plné výši (článek 50 rozpočtového zákoníku Ruské federace) a daň z příjmu (20% sazba) je rozdělena mezi federální (s 2% sazbou) a regionální (18% sazba) rozpočty (ustanovení 1, článek 284 daňového řádu Ruské federace). Přeplatek na DPH je však možné plně započítat proti dani z příjmu (a naopak). Pro vaši informaci Sbalit show Daně placené v souvislosti s použitím zvláštních daňových režimů jsou rovněž federální (ustanovení 7 článku 12 daňového řádu Ruské federace, dopis Ministerstva financí Ruska ze dne 20. dubna 2006 č. 03-02-07/ 2-30). Pokud organizace přeplatila sama sebePostup organizace bude záviset na tom, kdo přeplatek objevil: ona sama nebo finanční úřad. Přeplatek zjištěn kontrolouV tomto případě jsou finanční úřady povinny organizaci o přeplatku informovat. Na to mají 10 pracovních dnů od data zjištění (článek 6, článek 6.1, článek 3, článek 78 daňového řádu Ruské federace). Zpráva je zasílána ve formě schválené nařízením Federální daňové služby Ruska ze dne 3. března 2015 č. ММВ-7-8/90@ (Příloha č. 2 k této objednávce). Lze jej převést na zástupce společnosti proti podpisu, zaslat běžnou poštou, prostřednictvím telekomunikačních kanálů nebo prostřednictvím osobního účtu (odstavec 2, odstavec 4, článek 31 daňového řádu Ruské federace). Nutno říci, že v praxi ne vždy finanční úřady zjištění přeplatku nahlásí. Pokud ji tedy organizace identifikovala sama, má smysl podat žádost o započtení inspektorátu, aniž byste se spoléhali na činnost inspektorů v této věci. Daňový řád Ruské federace to navíc umožňuje, i když daňový inspektorát sám zjistil přeplatek (odstavec 3, bod 5, článek 78 daňového řádu Ruské federace). Pokud má společnost daňový nedoplatek, musí inspektorát sám započíst přeplatek se stávajícím dluhem (článek 5, článek 78 daňového řádu Ruské federace). Týká se to samozřejmě pouze těch případů, kdy nedošlo ke ztrátě možnosti nuceného vymáhání pohledávek (bod 32 usnesení Pléna Nejvyššího rozhodčího soudu Ruské federace ze dne 30. července 2013 č. 57 „K některým otázkám vznikající, když rozhodčí soudy použijí první část daňového řádu Ruské federace“). Ke ztrátě může dojít například v případě, že kontrola zmeškala dvouměsíční lhůtu (poté, co organizace nesplnila povinnost zaplatit daň), aby rozhodla o nuceném vymáhání dluhu (čl. 3 § 46 daňového řádu). Ruské federace). Nejsou-li dluhy, pak může další osud přeplatku určit pouze poplatník. V takové situaci nemá inspekce právo samostatně (tedy bez žádosti poplatníka) přeplatek započítat (například proti nadcházejícím platbám za stejnou daň) (dopis Ministerstva financí Ruska ze dne 25. 2011 č. 03-02-07/1-260). Organizace zjistila přeplatekPoplatník, který zjistí přeplatek, může podat inspekci žádost o jeho započtení. Podoba tohoto dokumentu byla schválena nařízením Federální daňové služby Ruska ze dne 3. března 2015 č. ММВ-7-8/90@ (příloha č. 9 k tomuto nařízení). Pro vaši informaci Sbalit show Žádost o započtení můžete podat do tří let ode dne zaplacení daně (ustanovení 7, článek 78 daňového řádu Ruské federace). Finanční úřad zkontroluje informace z aplikace se svými údaji o přijatých platbách. Pokud jsou zjištěny nesrovnalosti, mohou daňové úřady navrhnout sesouhlasení výpočtů (odstavec 2, odstavec 3, článek 78 daňového řádu Ruské federace). Pokud jsou všechny otázky vyřešeny, inspektorát rozhodne o započtení částek daně, pokud ne, započtení odmítne. V obou případech má inspektorát na rozhodnutí 10 pracovních dnů. Toto období se počítá buď ode dne obdržení žádosti od organizace, nebo ode dne podpisu zákona o vyrovnání (článek 6 článku 6.1, odstavec 2 článku 4 článku 78 daňového řádu Ruské federace). ). Finanční úřady tuto lhůtu často porušují. V takové situaci si můžete stěžovat na jejich nečinnost nadřízenému daňovému úřadu (článek 2 článku 138 daňového řádu Ruské federace), ale nemůžete požadovat zaplacení úroků z prodlení. Toto opatření je stanoveno v případě prodlení s vrácením (a nezapočtením) přeplatku na dani (ustanovení 10, článek 78 daňového řádu Ruské federace). Inspekce má dalších pět pracovních dnů na to, aby informovala organizaci o přijatém rozhodnutí (článek 6 článku 6.1, článek 9 článku 78 daňového řádu Ruské federace). Žádost o úvěrPostup pro vyplnění žádosti o úvěr zvážíme v příkladu 2. Příklad 2 Vzor vyplnění žádosti o započtení přeplatku na DPH proti nadcházejícím platbám za stejnou daň. Sbalit show Aktiv LLC má přeplatek DPH za třetí čtvrtletí roku 2015 ve výši 100 000 rublů. Na ostatních federálních daních nedoplatky nejsou. V tomto ohledu chce společnost přeplatek započíst proti nadcházejícím platbám za stejnou daň. Přihláška bude vyplněna takto: Pokud finanční úřad vybral nadměrné částkyNadměrně vybranou daň může inspekce započíst pouze na existující nedoplatek. Inspekce navíc provede započtení nezávisle, bez jakýchkoli prohlášení od daňového poplatníka (ustanovení 1, článek 79 daňového řádu Ruské federace). Započtení proti budoucím platbám však v tomto případě není možné (dopis Ministerstva financí Ruska ze dne 23. listopadu 2012 č. 03-02-07/1-293). V souladu s odstavcem 5 Čl. 79 daňového řádu Ruské federace je nadměrně vybraná částka daně vrácena s úrokem, který se vypočítává podle sazby refinancování. Specialisté na daňové služby přitom zdůrazňují jeden velmi důležitý bod: „pro výpočet úroku nezáleží na tom, jakou formou bylo vrácení nadměrně vybrané daně provedeno – vrácením na bankovní účet poplatníka nebo zápočtem“ (dopis Federální daňové služby Ruska ze dne 21. září 2011 č. SA-4 -7/15431). Soudy s tímto postupem souhlasí (usnesení FAS North Caucasus District ze dne 12. dubna 2013 ve věci č. A32-14781/2012, FAS Moscow District ze dne 26. dubna 2013 ve věci č. A40-85167/12-107-453 a ze dne 16. března 2011 č. ka KA-A40/1301-11 ve věci č. A40-82943/10-35-416). Pro vaši informaci Sbalit show Úroky se načítají ode dne následujícího po dni inkasa do dne skutečného vrácení (odst. 2, odstavec 5, článek 79 daňového řádu Ruské federace). V praxi často vyvstává otázka: jaký je vzorec pro výpočet takových procent? Podle úředníků bychom měli vycházet ze skutečnosti, že rok má 360 dní (dopis Ministerstva financí Ruska ze dne 14. ledna 2013 č. 03-02-07/1-7, Federální daňová služba Rusko ze dne 8. února 2013 č. ND-4-8/1968@). Zároveň odkazují na odstavec 2 usnesení Pléna Nejvyššího rozhodčího soudu Ruské federace č. 13, Pléna Nejvyššího rozhodčího soudu Ruské federace č. 14 ze dne 8. října 1998 „Dne. praxe uplatňování ustanovení občanského zákoníku Ruské federace o úrocích za použití cizích prostředků. Jak však usnesení vysvětlující aplikaci občanského zákoníku Ruské federace souvisí s daňovými vztahy, je těžko pochopitelné. Prezidium Nejvyššího rozhodčího soudu Ruské federace proto vydalo usnesení, ve kterém uvedlo, že při výpočtu je třeba použít skutečný počet dní v roce: 365 nebo 366 (usnesení ze dne 21. ledna 2014 č. 11372/ 13 ve věci č. A53-31914/2012). Sdělte mi prosím, který formulář žádosti je třeba použít při vracení DPH z rozpočtu. Pokud se jedná o Přílohu č. 8 k objednávce č. ММВ-7-8/90 ze dne 3. 3. 2015, pak je tam uvedeno vrácení „uhrazené/vybrané“ částky, ale na konci čtvrtletí částka DPH přijatá k odpočtu přesáhla vypočtenou (naběhlou) částku daně .Ano, je třeba použít formulář stanovený přílohou č. 8 k objednávce č. ММВ-7-8/90 ze dne 3. 3. 2015. Olga Tsibizová, Vedoucí oddělení nepřímých daní odboru daňové a celní politiky Ministerstva financí Ruska Jak vrátit DPH, pokud výše odpočtů převyšuje částku časově rozlišené daně Pokud na konci čtvrtletí částka DPH přijatá k odpočtu přesáhla vypočítanou částku daně, má organizace právo na vrácení výsledného rozdílu* (ustanovení 2 článku 173 daňového řádu Ruské federace). Postup pro vrácení je třeba odlišit od postupu pro vrácení (započtení) přeplatku na DPH. Obecná pravidla pro vrácení DPH jsou stanovena daňovým řádem Ruské federace. Týkají se organizací, které prodávají výrobky na domácím trhu, a vývozců. Současně, spolu s obecným postupem pro vrácení DPH stanoveným daňovým řádem Ruské federace, mohou některé organizace použít deklarativní postup pro vrácení daně, který je stanoven daňovým řádem Ruské federace (ustanovení 12 čl. 176 daňového řádu Ruské federace). Obecný postup vrácení peněz Postup vrácení DPH zahrnuje několik fází.* Nejprve musí organizace předložit finančnímu úřadu:

Hlavní účetní radí:žádosti o odpočet DPH (refundaci) podávejte současně s daňovým přiznáním. Tím se urychlí proces vrácení daně. Pokud inspekce neobdrží žádost dříve, než rozhodne o vrácení DPH, neuplatní se postup zrychleného vrácení (zápočtu) stanovený v odstavcích 7–11 článku 176 daňového řádu Ruské federace. V tomto případě se použije obecný postup stanovený daňovým řádem Ruské federace. To je uvedeno v odstavci 11.1 článku 176 daňového řádu Ruské federace. Po obdržení prohlášení finanční úřad provede audit stolu (). V rámci kontroly může být organizace požádána, aby poskytla dokumenty potvrzující deklarovanou výši kompenzace: faktury, smlouvy, primární dokumenty (článek 8.1 článku 88 daňového řádu Ruské federace). Vysoký podíl srážek může navíc vést k tomu, že do komise budou pozváni zástupci organizace (dopis Federální daňové služby Ruska ze dne 17. července 2013 č. AS-4-2/12722). Míra odpočtu přesahující 89 procent je považována za vysokou. V tomto případě bude muset organizace poskytnout vysvětlení. Mohou být prezentovány v jakékoli podobě. Pokud kontrola během kontroly neodhalí žádná porušení, musí do sedmi dnů po jejím skončení rozhodnout o vrácení DPH a jejím vrácení (započtení) (doložka a článek 176 daňového řádu Ruské federace). Ukázky nových žádostí o zápočet a vrácení daně Refundace daní Společnost může podat žádost o vrácení daně ve dvou případech. Za prvé, pokud ona sama daň přeplatila.* Za druhé, pokud inspektoři vybrali další poplatky a společnost prokázala federální daňové službě nebo soudu, že to bylo nezákonné. Nadměrně vybrané částky lze pouze vrátit. Společnost nemá právo je kompenzovat. Přihláška je v příloze č. 8 k objednávce č. ММВ-7-8/90.* Název inspekce a údaje o společnosti (1).Žádost musí obsahovat název inspekce a údaje o společnosti – celé jméno, INN/KPP a adresu. Odkaz na daňový řád Ruské federace (2).Žádost musí odkazovat na normu, která umožňuje vrátit přeplatek. U přeplatků se jedná o daňový řád Ruské federace. Existuje jen málo výjimek. Například při vracení DPH se musíte řídit daňovým řádem Ruské federace. Pokud společnost vrátí přeplatek daně, pak to musí být uvedeno. Druh přeplatku (3). V přihlášce musíte napsat, jakou částku daně chce firma vrátit - přeplacenou nebo přeúčtovanou. Daňový název (4). Nový formulář obsahuje pole pro název daně, na kterou byl přeplatek vygenerován, období, ke kterému se vztahuje, OKTMO a KBK. Kódy lze získat z platební karty. Je ale lepší provést odsouhlasení s finančními úřady předem a v odsouhlasovací zprávě se podívat, pod kterou KBK a OKTMO je přeplatek uveden. Výše daně (5). Výše daně, kterou společnost požaduje vrátit, musí být uvedena v celých rublech – čísly i slovy. Údaje o účtu (6). V těchto řádcích musíte uvést údaje o účtu, na který budou muset finanční úřady převést peníze: název banky, korespondenční účet, BIC, INN/KPP banky, číslo firemního účtu. A zdůrazněte, v jaké funkci společnost vystupuje – jako poplatník, plátce poplatku nebo daňový agent. Příjemce (7). Do tohoto řádku je potřeba znovu napsat celý název společnosti. Důležitý detail Inspektoři přeplatek vrátí, pokud neuplynou více než tři roky ode dne, kdy společnost tyto částky převedla do rozpočtu. Datum aplikace (8). Nadměrně zaplacené daně lze vrátit prostřednictvím kontroly pouze do tří let od data platby (článek 7, článek 78 daňového řádu Ruské federace). U přeplatků na zálohách se toto období počítá stejně jako u zápočtu. Žádost o vrácení přeplatku můžete podat do měsíce ode dne, kdy se společnost o přeplatku dozvěděla. Například ode dne přijetí rozhodnutí Federální daňové služby, které ruší dodatečné poplatky (ustanovení 3 článku 79 daňového řádu Ruské federace). Při vrácení přeplatku musí finanční úřady připsat peníze na účet společnosti do jednoho měsíce ode dne obdržení žádosti o vrácení (článek 6, článek 78 daňového řádu Ruské federace). Nebo do měsíce po auditu prohlášení (dopis Ministerstva financí Ruska ze dne 25. listopadu 2014 č. 03-08-05/59810). Podpis (9). Formulář žádosti neobsahuje pole pro pozici zaměstnance, který na něj vízum vkládá, a jeho celé jméno, ale doporučujeme vám tyto údaje uvést. Například pod řádek podpisu. Pokud se za ředitele podepisuje jiný zaměstnanec, pak je třeba k žádosti přiložit plnou moc. Příklad 3. Jak vyplnit žádost o vrácení daně Použijme podmínky příkladu 2. Řekněme, že se společnost rozhodla přijmout přeplatek v hotovosti. Poté je potřeba vyplnit žádost o vrácení přeplatku. Ukázka níže.?* zápočet DPHviz také (z rozpočtu) zápočet DPH jako formulář je to poněkud jednodušší než na faktuře, protože jiná daň se buď neplatí, ale je započtena. Pokud na konci zdaňovacího období výše daňových odpočtů přesáhne celkovou výši DPH, je výsledný rozdíl předmětem zápočtu na plátce daně na zákl. Odpadají tak zbytečné transakce s peněžními toky. Přeplatek je předmětem započtení proti nadcházejícím platbám poplatníka na DPH nebo jiných daních, vrácení nedoplatků na ostatních daních, dluhů na penále a pokutách za daňové delikty. Zápočet částek přeplatků federálních daní a poplatků, regionálních a místních daní se provádí u odpovídajících druhů daní a poplatků, jakož i u penále narostlých na odpovídající daně a poplatky (článek 1 článku 78 daňového řádu Ruské federace). Započtení DPH proti nadcházejícím DPH nebo jiným daňovým platbám provádí rozhodnutím správce daně na základě písemné žádosti. Rozhodnutí o započtení učiní daňový úřad do 10 dnů ode dne podání žádosti nebo ode dne podpisu zákona o vyrovnání (článek 4 článku 78 daňového řádu Ruské federace). Zápočet DPH na úhradu nedoplatků jiných daní, nedoplatků na penále a (nebo) pokut, podléhající platbě nebo inkasu, provádějí finanční úřady samostatně. O započtení rozhodne správce daně do 10 dnů ode dne, kdy zjistí skutečnost nadměrného odvodu DPH nebo ode dne podpisu zákona o odsouhlasení, nebo ode dne nabytí právní moci rozhodnutí soudu. Plátce daně musí rovněž podat písemnou žádost finančnímu úřadu o započtení částky přeplatku DPH na vrácení nedoplatku (dluh na penále, pokuty) (článek 4 článku 78 daňového řádu Ruské federace). Žádost o odpočet DPH nebo o může být podán do 3 let ode dne zaplacení uvedené částky, pokud daňový řád Ruské federace nestanoví jinak (ustanovení 7 článku 78 daňového řádu Ruské federace). Uplynutí promlčecí doby nebrání provedení vypořádání ani soudní cestou. O rozhodnutí o započtení (vrácení) částek DPH nebo rozhodnutí o zamítnutí zápočtu (vrácení) DPH je správce daně povinen poplatníka písemně informovat do 5 dnů ode dne přijetí odpovídajícího rozhodnutí (odst. 9 čl. 78 daňového řádu Ruské federace). Téměř každá společnost, která požaduje odpočet DPH nebo vrácení daně, může čelit nečinnosti a/nebo odporu ze strany daňových úřadů. Standardní situace je, kdy finanční úřady neprovádějí včasné zápočty DPH. Například daňový poplatník podá a očekává, že bude mít prospěch z přeplatku DPH v následujících obdobích. Finanční úřady mohou nesporně vybrat DPH uvedenou v přiznání k platbě, ale bez zohlednění DPH nárokované k zápočtu za dřívější zdaňovací období. To by mohlo vést k pozastavení transakcí na účtu. Připsání DPH proti nadcházejícím platbám DPH. Příslušná žádost se podává finančnímu úřadu. Formulář nebyl schválen. Je nutné uvést: název organizace; CÍN; částka DPH, která má být vrácena (zápočet); fráze o tom, že vrácená částka DPH by měla být zaslána na nadcházející platbu DPH. Bez takového prohlášení budou účtovány penále z částky neodvedené DPH. Finanční úřady nebudou provádět zápočty DPH samy. Termín pro podání žádosti o započtení DPH proti nadcházejícím platbám DPH. Daňový řád Ruské federace nestanoví lhůty pro takovou žádost. Z pohledu správce daně by žádost měla být podána buď současně s přiznáním, nebo v době jeho kontroly a před rozhodnutím o výsledku kontroly. Podle odstavce 7 Čl. 176 daňového řádu Ruské federace rozhodnutí o započtení DPH činí správce daně současně s přijetím rozhodnutí o vrácení částky DPH (celkové nebo částečné). Zápočet DPH podléhající vrácení proti platbě jiných daní. Do roku 2008 bylo možné započítat DPH proti daním splatným do federálního rozpočtu (například část daně z příjmu odváděná do federálního rozpočtu). Od 1. ledna 2008 se federální daně započítávají proti federálním daním. DPH lze započítat proti dani z příjmu jako celku, a nikoli pouze v části částky odváděné do federálního rozpočtu.

články Podle téma:

|